Les investisseurs obligataires continuent d'enregistrer des rendements historiquement élevés sur l'ensemble du marché obligataire. Même si la pause de la Fed se traduit par une baisse des rendements , les obligations devraient rester attrayantes. Vers quelles opportunités pouvez-vous vous tourner pour optimiser votre portefeuille obligataire ?

Points clé

- Les perspectives macroéconomiques sont incertaines, avec des banques centrales toujours focalisées sur l'inflation et des risques de récession toujours présents

- Le crédit continue d'offrir des opportunités, mais il n'est peut-être pas encore temps de vendre les obligations indexées sur l'inflation

- La duration courte reste attrayante, mais le moment est peut-être venu pour certains investisseurs de la prolonger

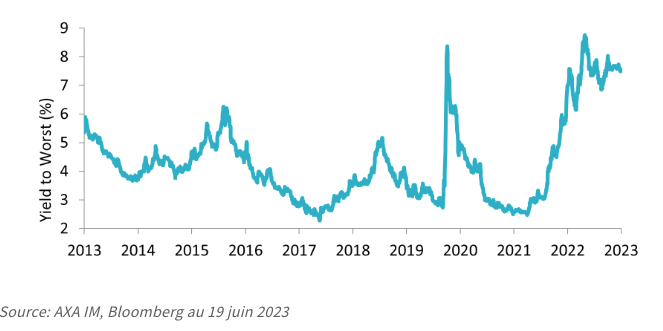

Les investisseurs obligataires continuent d'enregistrer des rendements historiquement élevés sur l'ensemble du marché obligataire. Même si la pause de la Fed se traduit par une baisse des rendements et que la fourchette de rendement des bons du Trésor à 10 ans (3,25 % à 4 % depuis novembre dernier) s'oriente à la baisse, le rendement total des obligations devrait rester attrayant. Face à ces nuages qui s'amoncellent, vers quelles opportunités les investisseurs peuvent-ils se tourner pour optimiser leurs portefeuilles obligataires ?

Le crédit reste l'enfant prodige de 2023

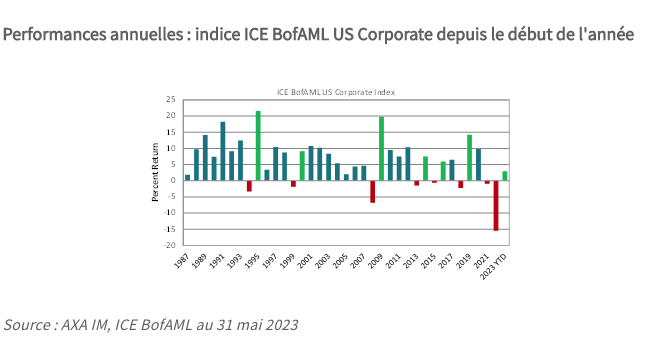

Le marché américain Investment Grade a enregistré de solides rendements, contribuant ainsi à inverser les rendements négatifs observés en 2022 pour revenir en territoire positif cette année, le revenu ayant pris le dessus.

En outre, les fondamentaux des entreprises restent manifestement solides : la forte croissance des bénéfices nominaux a permis de réduire le niveau d'endettement et les emprunteurs ont pu, ces derniers mois, lever des fonds sur le marché obligataire grâce auxquels ils ont pu se constituer des réserves de liquidités en cas de ralentissement marqué de la croissance.

En Europe, où les rendements restent élevés, la question de savoir comment les entreprises vont faire face à la hausse des coûts de financement suscite de plus en plus d'attention. Malgré ces craintes, les fondamentaux des entreprises européennes restent eux aussi bien orientés : les bénéfices trimestriels ont été positifs au T4 2022 et les bénéfices du T1 2023 ont dépassé les attentes du marché. Dans ce contexte, nous percevons des opportunités dans le segment de la dette subordonnée de certains émetteurs Investment Grade.

Opportunités dans le haut rendement, mais attention à ne pas se tromper de cible

Les obligations européennes à haut rendement présentent actuellement des valorisations attrayantes, avec des rendements proches de leurs plus hauts niveaux depuis plus de 10 ans, niveaux qui, historiquement, sont annonciateurs de performances ultérieures positives.

Le haut rendement européen continue d'offrir aux investisseurs un surcroît de rendement d'environ 350 pb1 par rapport au marché Investment Grade, ce qui, selon nous, contribue à compenser le risque de crédit supplémentaire, surtout dans la mesure où cette classe d'actifs est aujourd'hui principalement notée BB.

Sur le plan sectoriel, les craintes de récession se traduisent par le fait que les secteurs les plus dispersés sont ceux qui sont les plus touchés par la sensibilité au risque de défaut, comme les médias, la distribution et les télécommunications. Dans ce contexte, nous continuons à privilégier les crédits « défensifs » dans des secteurs comme les biens d'équipement, les télécommunications et la santé.

Aux États-Unis, le taux de défaut est resté au centre des préoccupations des investisseurs, ceux-ci craignant qu'il n'augmente à mesure que l'économie s'affaiblit. Nous pensons que cette augmentation va demeurer raisonnable, de l'ordre de 3 à 4 %, notamment en raison du fait que seules 30 % des entreprises ont contracté des prêts et que la majorité d'entre elles peuvent faire face à des taux d'intérêt plus élevés. Par conséquent, nous n'anticipons pas de dégradation majeure des fondamentaux des entreprises. Toutefois, comme on a pu le constater en mai, avec deux défauts survenus dans le segment du haut rendement et trois échanges contraints, une analyse active des titres individuels sera, selon nous, indispensable pour évaluer les opportunités sur l'ensemble des marchés du haut rendement.