Alors que la croissance économique mondiale commence à montrer des signes d’essoufflement, les exportateurs français doivent également composer avec la résurgence des risques de défaillances d’entreprises à l’international et des risques politiques qui demeurent importants dans certaines zones géographiques. Un environnement difficile qui pourrait encore peser sur la balance commerciale de la France. Pour autant, de nombreuses opportunités à l’export restent à exploiter pour les entreprises françaises.

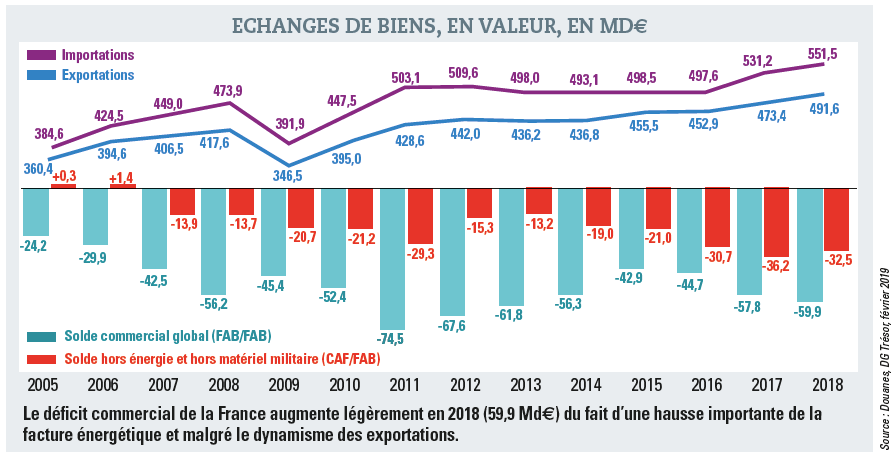

Pour la quinzième année consécutive, la France a enregistré en 2018 un déficit commercial. En effet, selon les chiffres publiés par les douanes en février 2019, le pays a importé 59,9 milliards d’euros de biens de plus qu’il n’en a exportés en 2018. Le commerce extérieur – essentiellement les exports – aurait tout de même contribué positivement à la croissance du produit intérieur brut (PIB), à hauteur de 0,6 point en 2018 selon l’Institut national de la statistique et des études économiques (Insee). Certains secteurs s’en sortent d’ailleurs plutôt bien. C’est le cas notamment de l’automobile (dont les exportations progressent de 7,9 % à 35,5 milliards), des produits chimiques, parfums et cosmétiques (+ 3,1 % à 58,3 milliards), de l’agroalimentaire (+ 2 % à 62,4 milliards), ou du luxe (+ 6,3 % à 51,3 milliards). Les exportations dans l’aéronautique restent également dynamiques (+ 2,7 % à 57,2 milliards), «grâce à une nouvelle année record pour Airbus (800 livraisons)», soulignent les douanes. Certes, les exportations se sont donc accélérées l’an passé, progressant de 3,8 %. Néanmoins, la dynamique, soutenue au quatrième trimestre notamment par les livraisons d’Airbus et celle d’un paquebot, reste inférieure à l’évolution de la demande adressée à la France (+ 4,2 %). D’autre part, la performance de la France reste pâle en comparaison avec celle de l’Allemagne qui, pour sa part, réalise un excédent de 280 milliards d’euros. D’ailleurs, dans l’Europe des 28, seul le Royaume-Uni fait pire que l’Hexagone. La prudence s’impose donc toujours, d’autant que «le made in France», qui n’a cessé de reculer depuis le début des années 2000, représente seulement 3 % des exportations mondiales de marchandises, selon l’Organisation mondiale du commerce (OMC), contre 8,4 % pour les biens allemands.

Ralentissement des importations

Le déficit de la France a été d’autant plus important que sa facture énergétique est, en 2018, repartie à la hausse. En effet, après plusieurs années de baisse, cette facture a fortement augmenté en 2017 (+ 24 %) et 2018 (+ 17 %) et s’est élevée, l’an dernier, à 46 milliards d’euros. Une hausse due à la nette remontée du prix du pétrole et à l’augmentation des quantités importées. Entre février et octobre 2018, le baril de pétrole s’est en effet accru de 35,5 %, passant de 62 à 84 dollars. Soit un surcoût de 6,7 milliards d’euros par rapport à 2017. La facture énergétique de la France pèse désormais «près des deux tiers de notre déficit commercial», soulignent les services du secrétaire d’Etat aux Affaires étrangères. Seul le ralentissement des importations en 2017 et 2018 a donc permis de limiter le déficit commercial de la France. Dopées par la consommation et l’investissement au moment de la reprise, les importations ont pâti l’an passé de la faiblesse de la demande intérieure. En effet, si les entreprises ont continué à s’équiper, les dépenses des ménages ont pour leur part stagné.

Stabilisation de la part de marché de la France dans le commerce mondial

Malgré une conjoncture économique qui en 2018 aurait pu lui être favorable, la France peine donc à rétablir sa balance commerciale depuis quelques années. Elle souffre notamment du manque de compétitivité de ses entreprises qui, au début du XXe siècle, ont pâti de la concurrence des pays émergents comme la Chine, ou encore de la crise de 2008.

Conscient des enjeux liés à l’export et afin de rétablir l’équilibre, le gouvernement a néanmoins pris ces dernières années un certain nombre de mesures pour réduire le coût du travail, en particulier au travers des allégements de charge du pacte de responsabilité ou encore de la mise en place du crédit d’impôt pour la compétitivité et l’emploi (CICE). Cependant, pour de nombreuses entreprises, le CICE leur a surtout permis de reconstruire leurs marges qui s’étaient érodées au cours des années 2000 et en particulier pendant la crise de 2008. Un comportement qui a été particulièrement marqué dans l’industrie manufacturière, où le taux de marge a progressé de quasiment 3 points entre 2014 et 2016, soit deux fois plus que l’ensemble des sociétés non financières. Le solde commercial de 60 % des 25 secteurs d’activités suivis par l’assureur crédit Coface (hors énergie et agriculture) s’est dégradé au cours de cette période. Pour la grande majorité d’entre eux, cette détérioration s’est accompagnée d’une hausse du taux de marge, confirmant la tendance au niveau macroéconomique. Le choix des entreprises de la majorité des secteurs d’accroître leur taux de marge a donc davantage permis d’améliorer leur situation financière que leurs performances à l’international.

Ainsi, malgré une réduction du coût du travail avec le crédit d’impôt compétitivité – «depuis fin 2013, la compétitivité-coût de la France s’est améliorée de plus de 4 % par rapport aux autres pays de l’OCDE», selon le ministère des Affaires étrangères – la part de marché de la France dans le commerce mondial n’a fait que se stabiliser ces dernières années, à 3,1 %. Les chiffres des douanes montrent également que le nombre d’entreprises exportatrices a progressé légèrement en 2018 à un peu plus de 125 000 (après 124 100 l’an dernier). Cette petite hausse est une bonne nouvelle mais elle reflète encore la difficulté pour les PME tricolores à croître et donc à s’attaquer aux marchés internationaux.

Un contexte économique qui restera difficile en 2019

Des difficultés qui cette année se heurteront également à la conjoncture économique mondiale. «La multiplication des embûches, comme les tensions protectionnistes avec la guerre commerciale entre les Etats-Unis et la Chine, le risque politique toujours élevé dans de nombreuses régions du monde, la forte volatilité des cours des matières premières, et les contraintes d’offre, ont en effet commencé à impacter la croissance mondiale en 2018, au point d’assombrir les perspectives de 2019», précise Sarah N’Sondé, responsable des analyses sectorielles au sein de la direction de la recherche économique groupe de Coface. Les entreprises sont nettement moins confiantes qu’il y a un an, tandis que le commerce mondial montre des signes de fatigue. Coface anticipe d’ailleurs qu’il augmentera de seulement 2,3 % cette année (contre 3 % en 2018). Ce changement de tendance en matière d’échanges internationaux va de pair avec celui de la production. L’assureur crédit prévoit en effet que le PIB mondial augmentera de 2,9 % cette année, soit une baisse de 0,3 point par rapport à 2018. Ce serait le plus bas niveau observé depuis 2016, dernière année au cours de laquelle la croissance avait ralenti conjointement dans les trois premières économies mondiales (zone euro, Etats-Unis et Chine).

Les défaillances repartent à la hausse dans le monde

Dans cet environnement de croissance ralentie, les entreprises sont fragilisées, en particulier en Europe de l’Ouest qui, contrairement aux précédents retournements, s’est cette fois-ci affaiblie avant les Etats-Unis. «Nous anticipons que le nombre de défaillances d’entreprises augmentera dans 21 pays européens (sur 26 analysés) de + 2 % en zone euro et + 4 % en Europe centrale et de l’Est, poursuit Sarah N’Sondé. Un risque de crédit accru pour les entreprises qui trouve notamment son origine dans le ralentissement de la conjoncture, le retournement du cycle industriel et les conséquences des incertitudes politiques persistantes.»

Le secteur de l’automobile est particulièrement affecté : après un cycle de croissance d’environ huit ans, il montre désormais des signes d’essoufflement. Le besoin d’investir, une concurrence accrue, le changement de modes de vie des consommateurs, l’adaptation nécessaire aux nouvelles normes environnementales antipollution doivent se réaliser dans un contexte d’arrivée à maturité du marché chinois et de montée du protectionnisme. A titre d’exemple, ces évolutions ont poussé l’assureur crédit Coface à dégrader le secteur de l’automobile à «risque moyen» dans la quasi-totalité des pays d’Europe de l’Ouest ainsi que d’Europe centrale et de l’Est et à «risque élevé» en Amérique latine et en Amérique du Nord. Après le secteur automobile, c’est au tour des fournisseurs de ses intrants de subir les conséquences de la chute des ventes d’automobiles. La chimie est particulièrement concernée. L’activité des entreprises pétrochimiques est également sensible à la montée des cours du pétrole et de l’éthane et à l’évolution du cadre réglementaire et des habitudes des consommateurs davantage préoccupés par l’environnement.

Des risques pays à surveiller

D’autre part, le risque politique restera plus que jamais d’actualité en 2019 en Europe, notamment porté par le mécontentement social qui se généralise et la montée de partis antieuropéens qui prennent une ampleur de plus en plus importante. Ces risques se matérialisant souvent à l’occasion de scrutins électoraux, les élections en Grèce mais aussi d’éventuels votes anticipés en Italie, en Espagne et en Allemagne seront à surveiller. De nombreux risques politiques resteront également à surveiller cette année dans le monde émergent, en particulier en Afrique, où les populations ont désormais davantage de moyens d’exprimer leurs frustrations (triplement du taux d’accès à internet depuis 2010) dans un contexte de calendrier électoral chargé (Nigeria, Afrique du Sud et Algérie notamment).

Toutefois, malgré la fragilité de la situation politique et sécuritaire, des perspectives plus favorables sont à noter dans certains pays tels que le Mozambique, dont les réserves de change sont au plus haut depuis 2014 et la croissance dépasse les 3 %, et au Rwanda où le climat des affaires est en constante amélioration et la dynamique de réformes ne faiblit pas. De même, certains pays dont les économies sont dépendantes du pétrole sont évalués à moindre risque par Coface. C’est notamment le cas pour l’Angola, l’Azerbaïdjan, le Canada ou encore les Emirats arabes unis.

Les évolutions à venir

L’environnement économique pourrait néanmoins connaître des changements de cap majeur dans les mois à venir. En effet, selon Euler Hermes, la Chine devrait ainsi devenir le premier moteur de la croissance mondiale, au détriment des Etats-Unis. «Nous prévoyons en effet une rapide décélération pour l’économie américaine, dont la croissance passerait de + 2,9 % en 2018 à + 2,5 % en 2019 et + 1,7 % en 2020, précise Stéphane Colliac, économiste senior en charge de la France et de l’Afrique chez Euler Hermes. Dans le même temps, la croissance chinoise devrait rester relativement résiliente, aux alentours de + 6,4 %, grâce à un stimulus budgétaire et monétaire proactif. En conséquence, la Chine sera la principale contributrice à la croissance mondiale en 2019 et 2020, en lieu et place des Etats-Unis.» D’autre part, la politique monétaire devrait changer d’orientation à l’échelle mondiale. «Après une phase généralisée de resserrement monétaire, le déclin de l’inflation pousse les banques centrales à changer leur fusil d’épaule en explorant à nouveau la piste expansionniste», ajoute Stéphane Colliac. La plupart d’entre elles, dont la FED et la BCE, ont déjà significativement changé de ton dans leur communication, avec une orientation plus accommodante. «Enfin, cette année, le commerce mondial pourrait également connaître un changement important, avec une réduction de l’incertitude relative aux tractations sino-américaines, qui a coûté – 0,45 point à la croissance des échanges internationaux en 2018, poursuit Stéphane Colliac. En effet, une issue positive aux discussions entre la Chine et les Etats-Unis est attendue, ce qui devrait jouer un rôle de stabilisateur pour la croissance de l’économie et du commerce mondial.» Ce changement de cap qui attend l’économie mondiale lors des deux prochaines années est, selon Euler Hermes, une bonne nouvelle pour les économies exportatrices, dont les pays européens. Un juste retour des choses, ces derniers ayant, ces derniers mois, particulièrement souffert face aux déclarations de guerre commerciale sino-américaine et aux menaces de hausse des taxes américaines sur les importations automobiles.