L’intérêt des investisseurs pour les critères extra-financiers est indéniable. Pour autant, de manière à accroître la distribution des produits faisant appel à ces paramètres, il convient sans nul doute d’harmoniser un certain nombre d’éléments.

Une progression des encours à relativiser

Deux chiffres méritent une attention particulière. Selon une enquête menée par Ipsos pour le compte d’Eris/Fir, 53 % des Français interrogés considèrent que la labellisation d’un fonds ISR est déterminante. Mieux, quatre épargnants français sur cinq se disent prêts à investir dans un fonds ISR. Pas de doute, il existe donc une réelle sensibilité aux critères sociaux et environnementaux lorsqu’il s’agit d’allouer une partie de son épargne. Pour autant, certains obstacles demeurent.

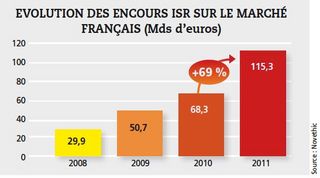

Pour encourager les entreprises à adopter de bonnes pratiques en matière de responsabilité sociétale, le levier de l’investissement ISR semble capital. Toutefois, certaines données ne trompent pas. C’est ainsi que les fonds ISR demeurent très largement minoritaires dans la mesure où ils ne représentent que 5 % des encours globaux sous gestion. Certes, la proportion augmente – elle a ainsi progressé de 69 % entre 2010 et 2011 selon les chiffres fournis par Novethic – mais elle repose principalement sur un facteur : la conversion.

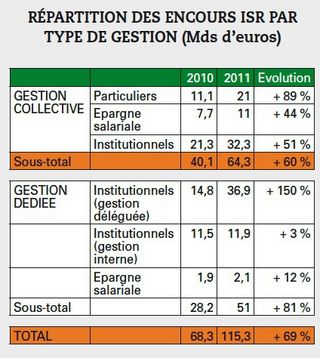

Concrètement, un certain nombre de sociétés de gestion de portefeuille procèdent à une transformation de leurs véhicules. Ainsi, un fonds qui n’entrait pas dans la catégorie ISR va bénéficier d’une modification du process de gestion de manière à pouvoir y être intégré. Elle même, cette conversion n’a rien de répréhensible. Elle vient cependant profondément modifier la perception des chiffres. Au titre de 2011, Novethic estime ainsi que la conversion de fonds a contribué à accroître de 5,3 milliards d’euros les encours ISR. Dans le détail, ce sont ainsi 23 fonds qui ont été convertis en véhicules ISR de même que deux fonds en euros de contrats d’assurance vie pour un montant de 2,2 milliards d’euros. L’attrait indéniable des investisseurs pour des fonds sociétalement responsables n’est naturellement pas à remettre en cause. Cependant, les données chiffrées qui laisseraient à penser que les encours ISR progressent de manière spectaculaire sont à relativiser au regard de ce phénomène de conversion.

Quoi qu’il en soit, les encours ISR ont en 2011 franchi le cap des 100 milliards d’euros pour s’établir précisément à 115,3 milliards. Un seuil symbolique qu’il convient logiquement de saluer mais qui toutefois dissimule une menace. Dans la mesure où les fonds monétaires représentent 34 % des encours ISR (contre 44 % pour les produits obligataires et 24 % pour les actions), si les investisseurs venaient à se détourner de cette classe d’actifs en raison notamment de performances jugées inadaptées à leurs besoins car trop faibles, les encours ISR seraient donc fatalement appelés à baisser de manière importante. Il ne faudra pas pour autant en déduire que ces mêmes investisseurs se détournent des problématiques ISR. Il s’agira simplement de choix liés à l’optimisation de leurs allocations d’actifs !

Les investisseurs ne choisissent plus l’approche ISR pour les mêmes raisons qu’auparavant

Lancée dès le début des années 2000 en France, l’approche ISR est aujourd’hui soutenue par les investisseurs pour des raisons qui ont évolué au fil des années. Il y a encore quelque temps, l’une des principales incitations relevait du risque de réputation. En refusant d’accorder une place suffisamment conséquente au respect des impératifs environnementaux et sociaux, les institutions craignaient de se voir pointées du doigt.

Aujourd’hui, selon les principales enquêtes menées en France, les facteurs d’incitation ont très largement évolué. Au premier rang (43 %), on retrouve la prise de conscience de contribuer positivement au développement durable en privilégiant des fonds – ou des process de gestion – visant à tenir réellement compte des critères extra-financiers dans le choix des valeurs sur lequel sera exposée une partie de leurs avoirs. Les investisseurs partent donc à présent du principe qu’un tel choix permet de matérialiser les vertus de l’approche ISR. En deuxième place (30 %) intervient la volonté de maîtriser les risques à long terme du portefeuille ou du mandat. Les investisseurs reconnaissent ainsi, de facto, qu’arrêter leur choix sur des valeurs sélectionnées au regard de critères ISR doit logiquement limiter les risques de déconvenues liées aux lignes sous-jacentes. Arrive ensuite la protection de la réputation (17 %) évoquée précédemment. Enfin, la recherche de performance financière est citée à hauteur de 9 % par les investisseurs institutionnels comme incitation pour accorder une place majeure à l’investissement socialement responsable.

Globalement, les investisseurs institutionnels partent du principe que privilégier une approche extra-financière permet de contribuer positivement aux problématiques de développement durable même s’ils n’en attendent pas pour autant des performances supérieures au sein de leurs allocations d’actifs. Il faut cependant admettre que tenter de prouver la valeur ajoutée de process ISR et ESG d’un point de vue quantitatif soulève de nombreux problèmes, et cela depuis plusieurs années.

Vers une normalisation des données

Si les fondements de l’ISR sont donc très largement soutenus par les investisseurs, ces derniers expriment cependant leurs difficultés à appréhender de manière homogène les performances réalisées soit en interne soit par le biais de sociétés de gestion de portefeuilles sélectionnées. La performance financière en tant que telle ne fait naturellement l’objet d’aucune réserve. Calculée d’une manière identique par tous les acteurs, elle supporte aisément la comparaison entre différents produits de même qu’avec un indice de référence initialement retenu. Pour autant, la donne se complique lorsqu’il s’agit de déterminer la contribution à la performance des facteurs ISR. Car, en l’absence de normes homogènes, les pratiques véhiculées par les différentes sociétés de gestion varient fortement, rendant ainsi toute comparaison pour le moins aléatoire. Cet élément pose un réel problème, notamment lorsqu’il s’agit de déléguer la gestion d’une partie de ses actifs dans la mesure où les indicateurs fournis par les acteurs ne reposent pas sur une grille identique.

Certaines sociétés de gestion de même que de nombreux investisseurs institutionnels militent ainsi pour la mise en place d’une sorte de normalisation des données, qu’il s’agisse des aspects liés à l’ISR ou à l’ESG. Un passage en revue des reportings rédigés par les principaux acteurs dans le domaine de l’ISR et de l’ESG permet de constater l’hétérogénéité de données traitées. Les sociétés de gestion de portefeuilles sont certes, depuis peu, soumises à de nouvelles obligations d’information de leurs clients comprenant notamment leur politique d’investissement et de vote relatives au respect d’objectifs environnementaux, de gouvernance et sociaux (voir encadré). Mais la tâche s’avère bien plus complexe lorsqu’il s’agit précisément de pouvoir identifier l’impact des choix de titres détenus, que cela soit dans le cadre de véhicules collectifs ou de mandats de gestion.

A cela plusieurs raisons :

– la difficulté d’obtenir des données comparables de la part des entreprises cotées retenues en portefeuille ;

– la diversité des intervenants externes (Vigeo, Trucost, etc.), chacun disposant de son propre champ d’expertise et d’une méthodologie spécifique ;

– la variété des thèmes retenus par les asset managers dans la définition de la contribution à la performance ;

– la pertinence de certains critères ISR, comme l’émission de gaz à effet de serre, qui varient fortement selon le secteur d’activité des valeurs retenues en portefeuille ;

– le choix de certaines sociétés de gestion de mettre l’accent sur certains éléments ISR et ESG plutôt que d’autres.

Si le Fonds de réserve pour les retraites (FRR) a décidé dès 2006 d’allouer des mandats de gestion ISR, il n’avait pas manqué de souligner dans son rapport annuel de 2011 les difficultés pour mesurer la pertinence des choix effectués. Le rapport précisait ainsi : «La qualité extra-financière des portefeuilles gérés demeure difficile à mesurer avec précision. Les résultats des mesures de cette qualité sont en effet très dépendants du référentiel choisi, par exemple les notes données par les différentes agences de notation extra-financière, notes qui peuvent différer sur un thème donné.»

Investisseurs institutionnels et privés : des attentes différentes

Autre difficulté pour favoriser une large diffusion des produits relevant d’expertises ISR, celui des canaux de distribution retenus par les sociétés de gestion. Très clairement, les attentes de la part des investisseurs institutionnels concernant des indicateurs de contribution à la performance des critères extra-financiers diffèrent de celles des investisseurs privés. Comment, dès lors, bâtir des reportings complets – si tant est que l’agrégation des différents éléments soit envisageable – qui puissent être compris à la fois de deux cibles de clientèle ? Dans le cadre d’une distribution des produits auprès de clients privés, il faut ainsi bâtir des indicateurs qui puissent être aisément compris par les clients mais également appréhendés de manière correcte par les conseillers financiers… Autant dire que la tâche est rude.

Tous ces éléments, source de confusion, poussent donc vers la mise en place de standards homogènes. Pour y parvenir, il faudra parvenir dans un premier temps à concilier les intérêts de tous les intervenants, notamment les pouvoirs publics et les sociétés de gestion de portefeuilles. Plusieurs centres de réflexion sont actuellement à l’œuvre. L’AFG, l’association qui représente les acteurs de la gestion, souhaite ainsi, par le biais de son groupe de travail dédié à l’ISR, parvenir à «proposer une définition exhaustive et simple de l’ISR et d’établir un cahier des charges type pour qualifier les fonds ISR en vue des labels et/ou certifications à venir». Sous l’impulsion d’un des leaders de l’ISR en France, l’organisme français de normalisation (Afnor) réfléchit également à la mise en place d’un cadre régissant les bonnes pratiques en matière de critères extra-financiers. Enfin, il est également question de la création d’un label ISR gouvernemental qui, cependant, ne devrait pas voir le jour avant plusieurs mois.

Croissance des encours, marques d’intérêt de plus en plus prononcées par les investisseurs et pour des raisons tout à fait tangibles, l’ISR a visiblement dépassé le cadre du simple concept. Il reste néanmoins une étape importante à franchir : favoriser sa visibilité de manière à pouvoir comparer les fonds qui s’en réclament. Jusqu’à maintenant, les critères extra-financiers doivent leur développement aux investisseurs institutionnels. Or, les épargnants constituent un indéniable relais de croissance, principalement par le biais de l’assurance-vie (environ 1 700 milliards d’euros de stock). Il conviendra donc de trouver, rapidement, une norme reprise par l’ensemble des acteurs financiers de façon à promouvoir de manière efficace ces process de gestion qui visent à considérer les critères ISR et ESG comme des éléments de sélection de valeurs à part entière.

Sociétés de gestion : des obligations en matière de communication

Le décret n° 2012-132 du 30 janvier 2012 relatif à l’information par les sociétés de gestion de portefeuilles des critères sociaux, environnementaux et de qualité de gouvernance (ESG) pris en compte dans leur politique d’investissement, a été publié au Journal officiel du 31 janvier en application de l’article 224 de la loi Grenelle 2.

Deux volets doivent faire à présent l’objet d’une communication visible. Il s’agit des informations concernant la société de gestion ainsi que les OPCVM proposés aux investisseurs.

Informations relatives aux sociétés de gestion

La structure se doit de présenter les éléments suivants :

- une présentation de la démarche générale sur la prise en considération de critères ESG dans la politique d’investissement ;

- le contenu, la fréquence et les moyens utilisés par la société de gestion pour informer les investisseurs sur les critères relatifs aux objectifs ESG pris en compte dans la politique d’investissement ;

- la liste des fonds gérés qui prennent simultanément en compte des critères sociaux, environnementaux et de qualité de gouvernance, ainsi que la part en pourcentage des encours de ces OPCVM dans le montant total des encours des OPCVM gérés par la société de gestion.

Informations relatives aux fonds

Pour leur gamme d’OPCVM, les sociétés de gestion ont pour obligation de :

- faire figurer l’adhésion éventuelle de ces fonds à une charte, un code, ou l’obtention d’un label sur la prise en compte de critères relatifs au respect d’objectifs ESG ;

- fournir une description des principaux critères pris en compte relatifs à ces objectifs ESG, les informations générales utilisées pour l’analyse des émetteurs sur des critères relatifs au respect d’objectifs ESG : notation extra-financière, analyse interne et externe, autres ;

- afficher la description de la méthodologie d’analyse mise en œuvre relative aux critères ESG pris en compte ;

- expliquer la façon dont les résultats de l’analyse sur des critères relatifs au respect d’objectifs ESG sont intégrés dans le processus d’investissement et de désinvestissement. Ces informations devront être présentées par la société de gestion dans les rapports annuels de chacun de ses OPCVM pour les exercices ouverts à compter du 1er janvier 2012. Elles doivent l’être sur son site Internet depuis le 1er juillet 2012, par OPCVM ou catégorie d’OPCVM.