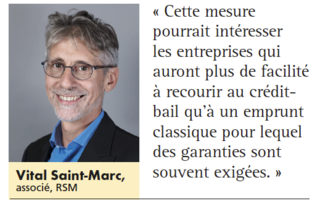

Afin de permettre aux entreprises de renforcer leurs liquidités sans pour autant accroître leur endettement, la loi de finances pour 2021 a assoupli les modalités fiscales d’une opération de crédit-bail. Le paiement de la plus-value de cession peut désormais être étalé dans le temps, tandis que les loyers versés au bailleur deviennent fiscalement déductibles.

L'info financière en continu

Chargement en cours...

Les dernières Lettres Professionnelles

PWC SOCIÉTÉ D'AVOCATS

TVA – Douanes : panorama des enjeux actuels et futurs

PWC SOCIÉTÉ D'AVOCATS

L’ESG reste un vecteur profond de transformation des entreprises

Dans la même rubrique

Premium Prix de transfert : des contraintes et une complexité encore accrues par le digital

La pratique des prix de transfert vire au casse-tête pour les entreprises. D’une part, les...

Premium Recherche : La Banque de France finance le lancement d’une chaire sur les risques liés à la nature

Consciente de la nécessité de disposer, comme pour le climat, d’outils de mesure performants pour...

Premium FM Logistic lève 320 millions d’euros grâce à un financement bancaire hybride

Le groupe familial spécialiste de la logistique a finalisé un refinancement de 320 millions d’euros...