Une enquête récente de PwC a mis en évidence que pour 70 % des acteurs du Private Equity, un des trois principaux objectifs de leur politique en matière ESG est la création de valeur1. Les « Corporate » développent les mêmes attentes et, sont engagés maintenant de manière irrévocable dans des politiques volontaristes et ambitieuses en matière ESG, en particulier sur le sujet des émissions de gaz à effet de serre 2.

Conscients que l’information ESG est nécessaire aux marchés financiers les régulateurs des grandes places financières ont lancé des chantiers pour normaliser et standardiser les données ESG puis rendre leur communication obligatoire selon un rythme progressif.

A la revue des notes d’analystes des douze derniers mois on constate que certains fondent des recommandations d’achat ou de ventes à partir d’estimations qui intègrent des primes ou discounts selon la performance ESG de la société analysée.

S’il fallait ajouter quelques exemples concrets pour venir confirmer que la politique ESG influence la valeur financière, citons l’exemple de Carrefour la plus forte baisse du SBF 120 le 29 août 2023 dans un marché orienté à la hausse 3 et ce, suite à des rumeurs d’approvisionnement auprès d’un éleveur brésilien déforestant. Certes, comme toujours, d’autres éléments, comme les prévisions de consommation en France, ont influencé cette évolution boursière mais la comparaison avec des titres ayant des caractéristiques communes montre l’impact d’une défaillance potentielle sur l’une des composantes environnementales. Le groupe a d’ailleurs très rapidement démenti et fourni des éléments de nature à rassurer les marchés.

Ainsi le principe que la performance ESG affecte la valeur financière d’une société est aujourd’hui intégré par une très large majorité des acteurs du monde financier : entreprises, investisseurs, conseils, banques, régulateurs, économistes…

La question qui se pose alors est de savoir comment mesurer cette valeur, et l’exercice est loin d’être évident, ceci pour différentes raisons :

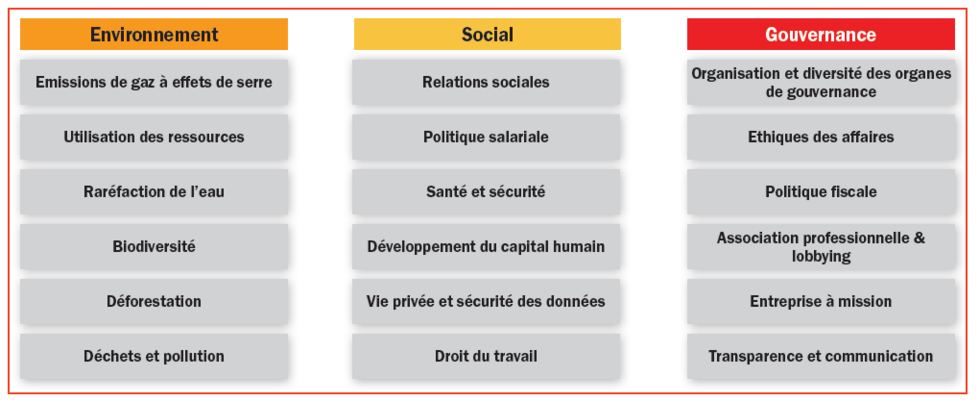

- Derrière les 3 lettres E, S et G, il y a un nombre extrêmement important de critères devant être analysés, appréciés, mesurés et surtout reliés aux inducteurs de valeur financière d’une société. Même une approche synthétique et pragmatique selon la matérialité conduit au minimum à un nombre important de facteurs déterminants (voir graphe 1) ;

- La performance ESG affecte aussi significativement les actifs incorporels d’une entreprise (la marque, le savoir-faire, les équipes, …), or ces actifs sont les plus compliqués à analyser et à évaluer ;

- L’absence de données standardisées et d’historique ne permet pas, à ce jour, d’analyses statistiques signifiantes permettant d’en déduire une corrélation entre un facteur ESG et la valeur de l’entreprise (à l’image par exemple de ce qui est fait pour estimer une prime de contrôle ou une décote de minorité) ;

- Enfin l’impact des politiques ESG s’inscrit dans un temps plus long que l’horizon habituel d’appréciation de la valeur financière 4 .

- Sur la base de ce constat nous avons essayé néanmoins de poser quelques idées et repères qui permettent d’appréhender l’impact des facteurs ESG sur la valeur financière d’une entreprise.

- Le premier point important est d’appréhender l’intégralité des effets des forces et des faiblesses ESG sur la valeur d’un actif souvent appelé « Social Value » qui peut se décomposer en trois éléments :

- Les effets monétaires pour le détenteur de l’actif (par exemple un prix de vente plus élevé, l’obtention de subventions, …) ;

- Les effets sociaux ou immatériels pour le détenteur de l’actif (image de marque, engagement des équipes…) ;

- Les effets sociaux ou immatériels pour les parties prenantes notamment la collectivité tant d’un point de vue humain que matériel par rapport aux biens collectifs (par exemple l’eau).

- Les effets sociaux sont évidemment beaucoup plus compliqués à appréhender et l’horizon de temps pour les capter est beaucoup plus long, mais ils ont nécessairement à un moment donné également un impact financier pour le détenteur de l’actif.

- Le deuxième point important est que les méthodes d’évaluation traditionnelles demeurent tout à fait valables. Par contre, il est évident que dans ce contexte, elles ne peuvent pas être mises en œuvre de manière automatique selon le prisme qui a prévalu au cours des 50 dernières années. Il est absolument nécessaire de les regarder avec un œil neuf et de revoir leur mise en œuvre et l’ensemble des paramètres à la lumière des spécificités des facteurs ESG.

- À partir de ces deux observations nous proposons quelques pistes pratiques pour aider à intégrer les facteurs ESG dans les évaluations.

Démarche

- Démarrer tout exercice d’évaluation ESG par l’identification des Facteurs Matériels (« FM »), au sens de la double matérialité définie par le régulateur mais aussi en fonction de l’ampleur des impacts financiers possibles

- Relier chacun de ces FM aux leviers de valeurs

- Estimer selon différents scénarios l’impact de ces FM a) sur les agrégats financiers clés (chiffre d’affaires, EBITDA, Cash-Flow, investissements), b) sur le coût du capital et c) la résilience du modèle économique de la société évaluée.

Approche d’évaluation

- A date privilégier des approches dérivées des Discounted Cash Flows (« DCF ») ;

- Penser à des approches « oubliées » comme les approches probabilistes (par exemple en fonction de différents scénario de réchauffement) ;

- Pour les éléments difficiles à traduire dans les cash-flows, utiliser les méthodes d’évaluation des actifs incorporels (marques, savoir-faire….) ;

- Pour certains critères où apparaissent des marchés (par exemple les émissions de CO2, possiblement l’eau) estimer les coûts des externalités, puis les convertir en impact valeurs pour les acteurs économiques

Mise en œuvre et paramètres

- Allonger l’horizon des prévisions supportant les évaluations afin de bien capter les effets long terme

- Intégrer les effets de la performance ESG dans les taux d’actualisation tant au niveau de la volatilité (plus ou moins grande résilience des modèles) que dans l’estimation du coût de la dette

- Tenir compte de la durabilité de la cible évaluée. Dans le prisme d’évaluation traditionnel la valeur est fonction 1) d’un rendement et 2) d’un risque associé. Or, les grands enjeux actuels climatiques et sociaux ainsi que l’accélérations des évolutions notamment technologiques rendent plus instables les modèles économiques, stratégiques et opérationnels. Il convient donc d’ajouter ce facteur de durabilité dans l’appréciation de la valeur. Il n’est plus possible aujourd’hui de considérer systématiquement des durées de vie indéfinie (ou rente à perpétuité) dans les modèles d’évaluation. Il faut se poser la question de modèles à durée de vie finie ou de modèles d’érosion de la rente.

- Pour conclure, même si l’exercice d’évaluation des facteurs ESG est délicat, il nous semble fondamental pour prendre des décisions d’investissement, de désinvestissement ou d’arbitrage plus pertinentes. C’est bien sûr pour éviter le risque de surpayer une acquisition ou de ne pas optimiser une cession. Mais c’est aussi pour saisir des opportunités dans un contexte où l’intégration de ces facteurs est encore récente avec une maturité variable selon les secteurs, les géographies et les marchés.

1. PwC Global Private Equity Responsible Investment Survey 2023.

2. En mars 2022, 7126 entreprises ont adhéré à la campagne « Objectif zéro » émission des Nations Unis. 70% des plus grandes sociétés cotées européennes ont pris un engagement net zéro au plus tard en 2050.

3. CAC 40 (+0,67%) ; Indice Stocxx Europe Retail 600 (+1,71%).

4. Une étude McKinsey (558 participants dont 439 C-suite leaders et 119 professionnels de l’investissement, 2019) indique que 83% des répondants pensent que les politiques ESG contribueront plus à la valeur actionnariale dans 5 ans qu’aujourd’hui