Le Chapitre 5 du Modèle de règles du Pilier 2 décrit le mode de détermination du taux effectif d’impôt (TEI) par juridiction ainsi que les modalités de calcul de l’impôt complémentaire éventuellement dû.

La démarche décrite ci-dessous est applicable au titre de chaque exercice ouvert à compter de 2023, et pour chaque juridiction entrant dans le champ d’application des règles GloBE.

Il est précisé à titre liminaire que, en vertu de l’exclusion dite de minimis, aucun impôt complémentaire ne sera dû au titre d’une juridiction lorsque, au titre d’un exercice fiscal considéré, les entités constitutives de cette juridiction présentent ensemble (i) un chiffre d’affaires GloBE moyen (calculé sur l’exercice examiné et les deux précédents) inférieur à 10 millions d’euros et (ii) une moyenne des profits et pertes GloBE (sur l’exercice examiné et les deux précédents) inférieure à 1 million d’euros.

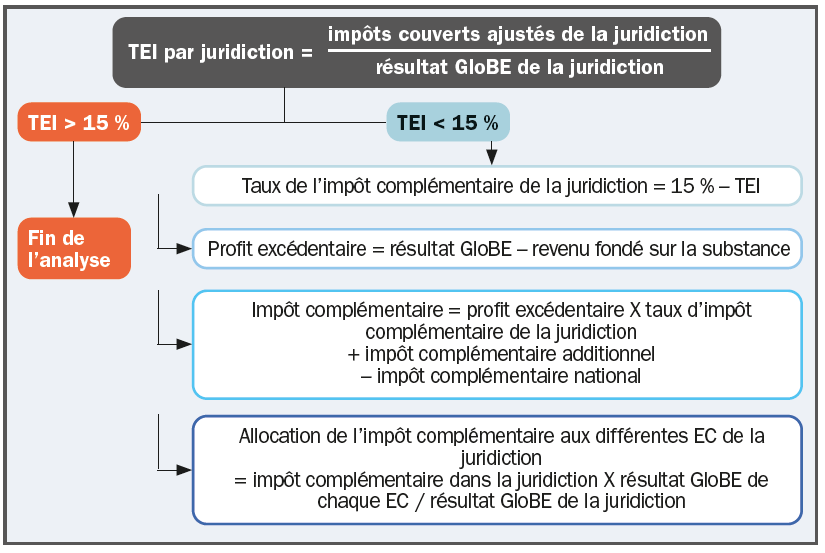

La détermination du montant d’impôt complémentaire dû au titre d’un exercice implique de calculer, par étapes successives :

(i) le taux effectif d’imposition dans chaque juridiction d’établissement d’une ou plusieurs entités constitutives ;

(ii) le taux d’imposition complémentaire éventuellement applicable ;

(iii) l’assiette de l’impôt complémentaire éventuellement applicable (le « profit excédentaire ») ;

(iv) le montant de l’impôt complémentaire éventuellement dû.

Quand un impôt complémentaire s’avère dû dans un pays faiblement imposé, le chapitre 5 décrit également les règles d’allocation du montant de l’impôt complémentaire ainsi calculé entre les différentes entités constitutives de cette juridiction.

La démarche peut être résumée par le schéma qui suit :

1. Détermination du taux effectif d’imposition

La pierre angulaire de GloBE est la détermination du TEI GloBE par juridiction, un agrégat différent du TEI déjà calculé par les groupes pour les besoins de leur consolidation.

Afin d’obtenir ce TEI par juridiction, il convient de diviser :

– le montant total des impôts couverts GloBE ajustés de l’ensemble des entités constitutives établies dans la juridiction (voir étape 3)

– par le revenu net GloBE de l’ensemble des entités constitutives établies dans cette même juridiction (voir étape 2).

Si le TEI ainsi obtenu pour une juridiction est d’au moins 15 % (i.e. le taux minimal d’impôt mondial retenu par l’OCDE), cette juridiction ne sera pas considérée comme faiblement taxée et aucun impôt complémentaire ne sera dû. Néanmoins, l’absence d’impôt complémentaire ne dispensera pas le groupe de formalités déclaratives relatives à cette juridiction.

Si le TEI ainsi obtenu pour une juridiction est inférieur à 15 %, il sera nécessaire de déterminer si un impôt complémentaire est dû.

2. Détermination de l’impôt complémentaire

La démarche de détermination de l’impôt complémentaire passe par les étapes de calcul suivantes :

Tout d’abord, le calcul du taux d’imposition complémentaire pour la juridiction (la différence entre le TEI GloBE de la juridiction et le taux de 15 %) ;

Ensuite, la détermination du profit excédentaire de cette juridiction, correspondant à la différence positive entre le revenu net GloBE de la juridiction et un revenu théorique basé sur la substance (ou « réalité économique »), lequel est ainsi exclu de la base de calcul de l’impôt complémentaire.

Ce revenu de substance s’applique par principe (sauf option en sens contraire). Il est obtenu par application d’un pourcentage de 5 % sur :

(i) l’ensemble des charges salariales éligibles et charges sociales correspondantes (non immobilisées) engagées par l’entité constitutive au titre de ses salariés ou d’indépendants participant à l’activité opérationnelle ordinaire du groupe sur le territoire de la juridiction considérée ;

(ii) la « carrying value » des immobilisations corporelles affectées à l’activité sur le territoire de la juridiction considérée, y compris les ressources naturelles localisées dans cette juridiction et les droits d’usage consentis au titre d’actifs corporels localisés dans cette juridiction.

La « carrying value » à retenir correspond à la moyenne des valeurs à l’ouverture et à la clôture des actifs corporels éligibles telle qu’elle est prise en compte pour déterminer les comptes consolidés du groupe multinational. Elle devrait ainsi se définir comme la valeur résiduelle, mais cette notion devrait être précisée dans les prochains commentaires de l’OCDE.

S’agissant du taux de 5 % à appliquer pour déterminer ce revenu théorique basé sur la substance, l’OCDE prévoit toutefois des taux transitoires pour les exercices ouverts à compter de 2023 et jusqu’en 2032, soit des taux initialement de 10 % de la masse salariale et 8 % de la valeur des actifs incorporels, ayant vocation à décroître progressivement jusqu’à l’application effective du taux de 5 % à partir de 2033.

Ainsi, la détermination de ce revenu basé sur la substance permettra aux entités constitutives détentrices d’une masse salariale et d’actifs corporels importants dans leur juridiction de diminuer l’assiette de calcul de l’impôt complémentaire.

Le montant global d’impôt complémentaire attribué à une juridiction au titre d’un exercice correspondra à la somme des éléments suivants :

– le profit excédentaire multiplié par le taux d’imposition complémentaire de la juridiction ;

– le montant d’impôt complémentaire additionnel résultant de corrections ou d’ajustements au titre d’exercices antérieurs lorsque le TEI ou l’impôt complémentaire d’un exercice précédent peut ou doit être recalculé ; et

– minoré, le cas échéant, de l’impôt complémentaire national. Il s’agit d’un impôt complémentaire (suivant le mode de calcul des règles GloBE) que les Etats ont la possibilité de mettre en place pour atteindre le TEI minimal de 15 % sur les revenus générés par les groupes sur leur territoire. La Suisse et l’Irlande ont déjà indiqué leur intention de mettre en place un tel impôt. Il est probable que d’autres Etats adoptent cette démarche qui leur permet de percevoir eux-mêmes les recettes de l’impôt complémentaire sur les entités insuffisamment taxées au regard de GloBE plutôt que de laisser une autre juridiction en bénéficier.

3. Allocation de l’impôt complémentaire entre les entités constitutives de chaque juridiction

Enfin, le montant de l’impôt complémentaire déterminé pour une juridiction doit être réparti entre les entités constitutives de cette juridiction, au prorata du revenu GloBE de cette entité constitutive par rapport à la somme des revenus GloBE de l’ensemble des entités constitutives de cette juridiction.

Cet impôt complémentaire sera ensuite collecté au moyen de la règle d’inclusion des revenus ou, à défaut, par application de la règle relative aux paiements insuffisamment taxés.