Quinze modifications des textes régissant l’imposition des gains de cession de valeurs mobilières par des chefs d’entreprises depuis 2005 ; non comprise celle en discussion au Parlement dans le cadre du débat sur le projet de loi de finances pour 2014, laquelle n’affecte pas moins de 127 dispositions du Code général des impôts.

Par Philippe Durand et Bernard Liger, avocats associés, Landwell & Associés.

On comprend que nos hommes politiques commencent à se préoccuper de la stabilisation de la norme fiscale. Ils semblent toutefois considérer que la règle ne devrait valoir que pour leurs successeurs, ce dont on peut douter dans la mesure où les textes nouveaux étant, malgré leur longueur, presque aussi imprécis qu’ils sont peu lisibles, il y a fort à parier, dès avant leur adoption définitive, qu’ils ne devraient pas vivre plus d’un printemps. Inutile d’ajouter que le chef d’entreprise qui souhaiterait avoir quelque assurance sur le régime fiscal qui s’appliquera à la cession des titres qu’il fera l’année prochaine, voire qu’il a déjà réalisée cette année serait d’une bien grande naïveté.

Sur la portée pratique de certaines réformes fiscales

Le régime fiscal des plus-values de cessions de droits sociaux par des entrepreneurs avait été organisé par la loi du 30 décembre 2005 qui a introduit dans le CGI les articles 150-0D bis et 150-0D ter. Le constat qui motivait la réforme était qu’il était anormal que les plus-values de cession d’immeubles ou de biens meubles corporels puissent bénéficier d’une exonération après un certain nombre d’années grâce à des abattements pour durée de détention et que celles provenant de la cession de titres de sociétés exerçant des activités commerciales, industrielles ou artisanales en soient exclues. Jacques Chirac s’était donc engagé à mettre un terme à cette différence de traitement. Le fait est que cette volonté politique n’a pour ainsi dire pas reçu d’application puisque le texte voté ne s’est pratiquement appliqué qu’à quelques jeunes entrepreneurs retraités.

Hormis le cas de départ à la retraite, il fallait en effet attendre 2014 pour espérer céder des titres de société en exonération d’impôt sur le revenu, le compteur de la durée de détention ouvrant droit à abattement ne commençant à tourner qu’après l’entrée en vigueur de la loi de finances rectificative pour 2005 (loi 2005-1720 du 30 décembre 2005 précitée). Alternance électorale aidant, l’objectif a changé. François Hollande ayant annoncé durant sa campagne électorale qu’il souhaitait faire disparaître les taux proportionnels du paysage de l’impôt sur le revenu et soumettre notamment au barème progressif les plus-values de cession de valeurs mobilières, les revenus du capital devant être imposés comme ceux du travail.

La suite des événements a montré que l’approche consistant à soumettre à la même toise des revenus récurrents et des revenus exceptionnels n’était pas d’un grand réalisme politique. Incidemment, pour les entrepreneurs qui cédaient les titres de leur entreprise en 2012, ils voyaient les règles d’imposition applicables, modifiées de façon rétroactive et se trouvaient potentiellement redevables d’une imposition(globale) presque deux fois supérieure à celles qu’ils pensaient avoir à supporter.

Sous la pression des «pigeons», le gouvernement faisait en partie machine arrière, limitant l’impact de la réforme à quelques pourcents d’impôt pour les intéressés. Un taux proportionnel se trouvait ainsi maintenu pour les contribuables concernés, en contradiction avec l’objectif de campagne de suppression des taux proportionnels. Le 29 avril dernier à l’issue des Assises de l’entrepreneuriat,le Président annonçait une réforme de la taxation des plus-values mobilières des particuliers, afin «de la rendre plus lisible et plus attractive, et d’encourager l’investissement à long terme ainsi que la prise de risque». Premier constat, la nouvelle réforme devrait s’appliquer de façon rétroactive aux cessions intervenues depuis le 1er janvier 2013, ôtant ainsi presque toute portée à la réforme intervenue 12 mois plus tôt comme cela avait été le cas pour la réforme de 2005.

Cela étant, cette nouvelle réforme étant a priori plus favorable, les contribuables concernés n’auront pas de raison de s’en plaindre, si ce n’est que ceux qui auront cédé leur entreprise en 2013 l’auront fait sans assurance quant au régime fiscal qui allait leur être appliqué.

Sur la lisibilité des textes fiscaux

Si certains d’entre eux ont tenté de savoir ce qui allait leur arriver en allant lire le projet de loi de finances déposé sur le bureau de l’Assemblée nationale, il est douteux qu’ils aient été éclairés. En effet, l’article du projet de loi de finances en cause ne comporte pas moins de 127 modifications des dispositions du CGI. Mais bien sûr, «nul n’est censé ignorer la loi» ou plus exactement ces deux articles 150-OD bis et 150-OD ter modifiés à quinze reprises entre décembre 2005 et décembre 2012.

Résumé de cette réforme pour les entrepreneurs cédants

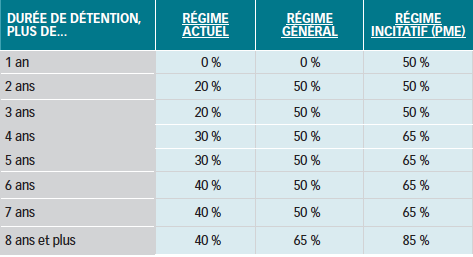

L’imposition de ces plus-values se fera désormais selon le barème progressif de l’impôt : l’engagement de campagne est donc respecté.Mais le montant de ces plus-values sera pris en compte après application d’abattements dont le taux augmentera en fonction de la durée de détention des titres cédés, taux différent selon qu’on sera dans le champ du régime général ou du régime incitatif. Le tableau ci-contre compare les abattements en fonction du régime applicable. Les prélèvements sociaux (CSG et CRDS) continueront à s’appliquer aux taux de 15,5 % sont applicables sur la totalité de la plus-value réalisée, sans abattement. 5,10 % de la CSG demeurera déductible du revenu global, plafonné a priori au montant de l’impôt dû.

Quelques particularités de ce nouveau régime

Le projet du gouvernement prévoyait que la durée de détention devait être appréciée à partir du 1er janvier de l’année de souscription ou d’acquisition des titres cédés. Au terme de la première lecture, l’Assemblée nationale est revenue sur la référence au 1er janvier de l’année de souscription ou d’acquisition pour retenir la date exacte de souscription ou d’acquisition comme le faisait le régime mort-né «actuel». Il est de fait que des titres acquis le 15 décembre de l’année N et revendus le 15 janvier de l’année N + 1 auraient pu bénéficier d’un abattement de50 % en cas d’application du régime incitatif. S’agissant du champ de celui-ci, il concerne les cessions de titres de PME de moins de 10 ans.

Le projet de loi commente cette condition en précisant que la PME doit «avoir été créée depuis moins de 10 ans et ne pas être issue d’une concentration, d’une restructuration, d’une extension ou d’une reprise d’activité préexistante. Cette condition s’apprécie à la date de souscription ou d’acquisition des droits cédés» et de préciser : «à la date de clôture du dernier exercice précédant la date de souscription ou d’acquisition de ces droits».

Comment comprendre cette condition ?

Certes, les titres cédés pourraient être ceux d’une PME de plus de 10 ans à la date de cession,si leur souscription ou acquisition s’est faite à une date où la PME avait moins de 10 ans de vie. Toutefois, si le vendeur des titres de cette PME de plus de 10 ans pourra bénéficier du régime incitatif dans une telle hypothèse, il n’en sera pas de même pour l’acquéreur. Faut-il penser que les PME subiront une «décote fiscale» passé ce délai fatidique de 10 ans de vie ? En effet, entre deux cibles comparables,l’acquéreur d’une PME ne pourra écarter l’avantage ou l’inconvénient fiscal que représentera l’âge de ladite PME.

Par ailleurs, on peut anticiper des difficultés d’application sur la notion d’extension ou de reprise d’activité préexistante, la génération spontanée n’étant pas un phénomène si fréquent dans la vie économique.

Perdra-t-on le bénéfice du régime incitatif du seul fait que la société aura bénéficié d’un apport partiel d’actif au cours des 10 ans ? Le fait d’avoir réalisé une opération de croissance externe au cours de cette période aura-t-elle le même effet ? Répondre oui à la première question équivaudrait à vider le dispositif d’une grande partie de sa portée ; répondre non à la seconde reviendrait à inciter les dirigeants d’entreprises à maintenir en vie des sociétés qu’ils ont rachetées pour préserver le bénéfice du régime incitatif, en s’abstenant de les intégrer dans la société mère,même si cela allait à l’encontre de l’intérêt du groupe et alors que la valeur de la société rachetée se retrouvera nécessairement dans le prix de cession des titres de la société mère.

Autrement dit, cette restriction, telle qu’elle est formulée, pourrait aboutir au pire à vider de sa substance le nouveau dispositif ou, au mieux, à favoriser des comportements contraires nuisibles au bon développement des sociétés concernées. S’agissant de la cession de titres de PME par un dirigeant prenant sa retraite, celle-ci bénéficiera du régime incitatif ainsi que d’un abattement fixe de 500 000 euros. Cet abattement en valeur absolue s’appliquera avant l’abattement proportionnel majoré. Le dispositif entrera en vigueur à compter du 1er janvier 2014, le régime actuel continuant à s’appliquer aux cessions réalisées en 2013.

Rappelons qu’il exonère totalement le dirigeant partant à la retraite, d’IRPP si les titres cédés étaient notamment détenus depuis plus de huit ans. Enfin, notons que le débat devant l’Assemblée nationale a écarté le cumul de l’abattement majoré avec la réduction d’impôt type «Madelin». Ces quelques points illustrent l’incapacité de notre système politico-administratif à mettre en place des dispositifs lisibles, aux contours clairs et qui soient un tant soit peu pérennes, principalement en matière fiscale.

(1). Cf. (i) article d’Emmanuelle Prost et Olivier Renault dans Droit fiscal n° 16 du 18 avril 2013 ainsi que (ii) Réponse ministérielle du 05/07/2011 page 7272a contrario s’agissant de moins-value etde plus-value de nature différente.

(2). En ce sens, n° 97 Doc F. Lefebvre PV sur cession de titres.