Porté par l’assurance vie, la loi Industrie verte et l’essor des fonds Eltif 2.0, le non coté attire un nombre croissant d’investisseurs particuliers. Mais derrière cette accessibilité renforcée, la multiplication des produits et la complexité des stratégies rendent la pédagogie et la sélection plus essentielles que jamais.

Le non coté séduit de plus en plus les particuliers. Selon les chiffres de France Invest, 3,1 Md€ ont été levés en 2025 sur des tickets d’investissement entre 100 et 100 000 euros, soit une hausse de 8 % sur un an, portant les encours à 14,5 Md€. L’assurance vie constitue le principal moteur de cette dynamique : elle représente 11,8 Md€ d’encours à fin 2025, avec des souscriptions en progression de 25 % sur un an. « L’accès aux produits non cotés s’est simplifié ces dernières années, notamment sous l’effet de la loi Industrie verte, qui impose leur intégration en gestion pilotée, souligne Thaïs Castang, associée du cabinet L&A Finance. Cette évolution réglementaire a accéléré leur démocratisation, qui est logique et positive puisque les entreprises non cotées représentent l’essentiel des opportunités d’investissement, entre 80 et 90 % du marché, bien au-delà des sociétés cotées. »

Promulguée en 2023, la loi Industrie verte facilite l’accès des particuliers aux actifs non cotés en organisant leur intégration dans les allocations de gestion pilotée des contrats d’épargne. Il devient ainsi plus simple et accessible d’investir dans des entreprises sur cette classe d’actifs. Toutefois, pour Estelle Dolla, cofondatrice de Private Corner, dont la majorité de la gamme est accessible à partir de 100 000 euros, il faut remettre les choses en perspective. Le taux d’équipement reste selon elle encore faible. « Les actifs privés représentent encore moins de 1 % du patrimoine financier des investisseurs particuliers, rappelle-t-elle. Malgré une progression ces dernières années, nous sommes encore loin d’une adoption massive. »

«L’accès aux produits non cotés s’est simplifié ces dernières années, notamment sous l’effet de la loi Industrie verte, qui impose leur intégration en gestion pilotée.»

La pédagogie comme moteur

Si l’accessibilité s’est simplifiée, des barrières persistent, dont une majeure : la compréhension des différents types de produits par les épargnants. Selon un sondage de Carré Partners publié en mars 2026, près de 67 % de particuliers français ne connaissaient pas le private equity. D’où de possibles désillusions, notamment sur la liquidité. « Un investissement en non coté se fait par nature sur quatre à sept ans, avec une liquidité limitée et encadrée, indique Bertrand Folliet, président d’Entrepreneur Invest. Il peut exister des mécanismes de sortie, mais il est essentiel de ne pas laisser penser qu’on peut récupérer son capital à tout moment comme sur un marché coté. » La pédagogie est de fait essentielle pour éviter les fausses attentes. « D’autant qu’il existe différents types de fonds, notamment des fonds datés ou semi-liquides, ce qui doit être clairement compris dès l’investissement », précise Bertrand Folliet. Thaïs Castang essaie de son côté de vulgariser son discours auprès de ses clients. « Ils ne sont pas des professionnels et n’ont pas vocation à l’être, pointe-t-elle. C’est donc au conseiller de mettre en avant les éléments clés, tels que l’illiquidité du produit, l’horizon d’investissement, le rendement attendu et les risques. »

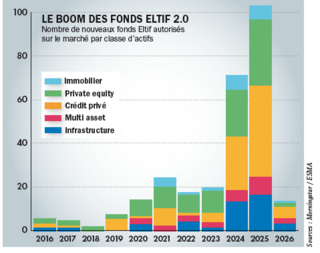

Il peut être également compliqué pour un épargnant d’y voir clair face à la profondeur de l’offre dans le non coté, qui s’est étendue avec l’arrivée du règlement Eltif 2.0. « Le nombre de fonds disponibles est passé d’environ 100 à plus de 200 », observe Gautier Haem, directeur du développement de Yomoni. Selon les données de Morningstar, 97 sociétés de gestion ont enregistré un total de 189 Eltif 2.0 entre janvier 2024 et février 2026. Mais la quantité des supports disponibles sur le non coté n’est pas synonyme de qualité. « Certains fonds sur le marché ont été mal conçus, mal commercialisés et insuffisamment expliqués, avec un manque de transparence dans les reportings, estime Estelle Dolla. Au final, au lieu de susciter l’intérêt, ils provoquent de la méfiance autour de la classe d’actifs. » La vigilance est donc de mise. « Dès lors qu’on prend le temps de comprendre les différentes stratégies, leurs nuances, leurs complémentarités, on réalise que cette appropriation demande du temps, surtout dans un environnement où l’offre est devenue très abondante », observe la cofondatrice de Private Corner. Elle explique en outre que « si la qualité des actifs sous-jacents est essentielle, la structuration joue un rôle tout aussi clé dans la performance délivrée aux clients finaux. » Cela concerne notamment le poids des frais, souvent lourds, dont l’impact sur la performance est parfois sous-estimé par les investisseurs particuliers.

«Les actifs privés représentent encore moins de 1 % du patrimoine financier des investisseurs particuliers.»

L’enjeu de la sélectivité

Dans ce contexte, une bonne sélection de fonds est essentielle. Notamment pour éviter les déceptions provoquées par exemple lors d’investissements dans des fonds de dette privée, pour certains aujourd’hui en difficulté. « Il existe plusieurs segments dans la dette privée, allant du financement de startups plus risquées, moins liquides et avec une solvabilité incertaine, jusqu’à des entreprises matures, déjà structurées financièrement et ayant un historique d’endettement, explique Thaïs Castang. Plus on monte dans les catégories, plus le risque diminue. » D’où l’importance de bien analyser la société de gestion, sa méthode de sélection, sa logique de prêt et son niveau d’exigence en matière de risque. Selon Estelle Dolla, le réflexe de simplification excessive est probablement le plus dangereux. Lorsqu’il est correctement mis en œuvre, le non coté fonctionne : « Certes, l’ère de l’argent facile est révolue, mais dès lors que l’on sait sélectionner les bonnes équipes, capables de créer de la valeur, la performance de cette classe d’actifs pourra être supérieure à celle des actifs cotés, bien que plus modérée qu’auparavant », remarque la spécialiste.

Si le non coté a le vent en poupe en ce moment, l’enjeu réside dans le fait de voir les intermédiaires promouvoir ces solutions dans une logique de diversification et de décorrélation. « C’est une brique complémentaire du patrimoine, qui ne se substitue pas aux actifs traditionnels », considère Thaïs Castang, qui recommande à ses clients une démarche progressive d’investissement, pour « permettre de lisser les points d’entrée et de réduire le risque de timing. » En revanche, des questions se posent sur la commercialisation via certaines plateformes digitales. « Le marketing a largement investi l’épargne en ligne, parfois au détriment de la pédagogie, observe Gauthier Haem. Les autorités de contrôle, faute de moyens suffisants, se concentrent sur les acteurs les plus significatifs et ne peuvent pas surveiller l’ensemble des contenus diffusés sur les réseaux sociaux, où la finance est très présente. Sur le private equity en particulier, on voit circuler des vidéos et tutoriels sur de grandes plateformes qui mettent surtout en avant les performances historiques, tandis que les mentions de risques apparaissent en petit, en bas de l’écran ou de manière très secondaire. » Plus largement, cette exigence de transparence a été récemment rappelée par l’Autorité des marchés financiers, qui a ainsi sanctionné Altaroc Partners, notamment pour des carences dans la documentation commerciale de ses fonds (décision faisant l’objet d’un recours). En clair, la démocratisation du non coté rend ces investissements plus accessibles aux particuliers, mais aussi plus complexes à comprendre et à analyser.