En août 2025, les nouveaux programmes du DCG et DSCG ont été publiés pour application aux sessions d’examen de 2027. Focus ici sur les changements impactant l’UE 4 du DSCG « Comptabilité et audit ».

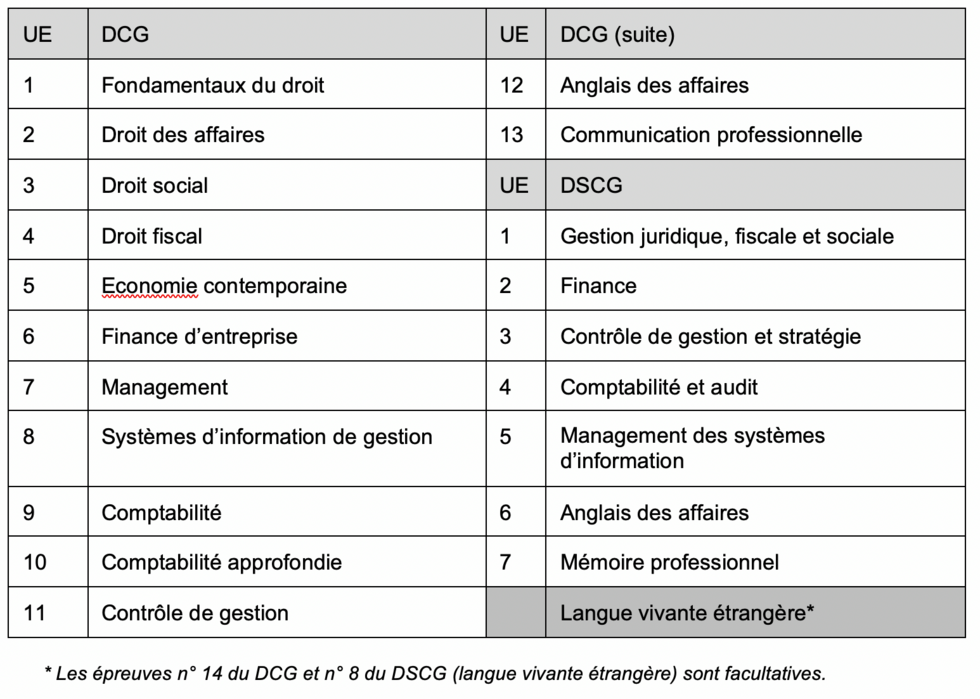

1. Rappel des différentes épreuves obligatoires du DCG et du DSCG

La liste des épreuves du DCG et DSCG reste inchangée et comporte vingt unités d’enseignement (UE) obligatoires dont 13 UE en DCG et 7 UE en DSCG.

Applicables à compter des sessions 2027, les nouveaux programmes du DCG et du DSCG viennent remplacer ceux publiés en 2019 qui restent applicables jusqu’aux sessions 2026 incluses.

Globalement, des évolutions ont été mises en œuvre afin d’actualiser les programmes en tenant compte des changements récents (ex. CSRD, IA) et en renforçant l’orientation professionnelle des diplômes comptables. Outre une structuration par bloc de compétences, ces évolutions ont également visé à une meilleure articulation entre DCG et DSCG. A cet égard, ces programmes ont fait l’objet de groupes de travail et d’une consultation publique au printemps 2025 avant leur publication finale en août 2025.

Nous ne revenons pas ici sur les changements intervenus au niveau des différentes épreuves pour nous concentrer sur l’épreuve UE 4 du DSCG portant sur la comptabilité et l’audit.

2. Evolution de l’UE 4 du DSCG portant sur la comptabilité et l’audit

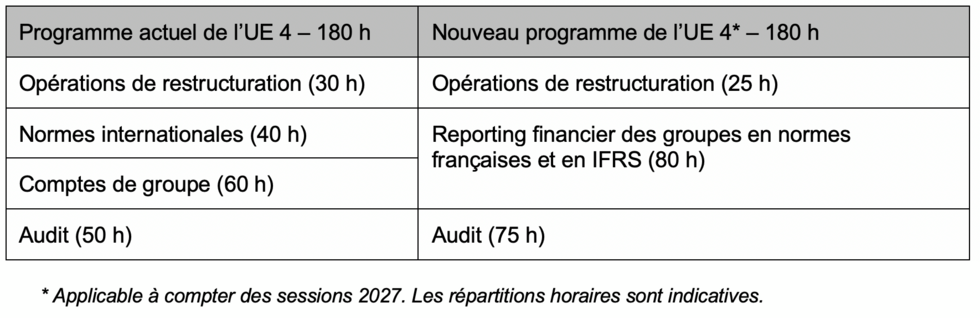

Dans le cadre d’un volume horaire inchangé à 180 heures d’enseignement, l’UE 4 est désormais structurée autour de trois blocs thématiques (cf. tableau).

Globalement, le programme des opérations de restructuration a été allégé avec une réduction du volume horaire de 5 heures. Les comptes de groupe et les normes internationales ont été regroupés en un seul bloc « Reporting financier des groupes en normes françaises et en IFRS » avec un volume globalement réduit de 20 heures. A l’inverse, le volume horaire de l’audit est substantiellement augmenté de 25 heures (soit + 50 %) afin d’intégrer l’audit de durabilité.

NB : ces évolutions ont été actées dans un contexte de transposition de la directive CSRD en France mais avant que les seuils d’application de cette dernière soient sensiblement revus à la hausse pour les sociétés avec le projet Omnibus validé fin 2025[1].

En matière de fusions et opérations assimilées (bloc 1), sont en particulier exclus du nouveau programme les aspects juridiques et sociaux traités désormais dans l’UE 1, et quelques points techniques comme les participations croisées, les fusions-allotissements, les écritures comptables liées à la rétroactivité ou encore les opérations sans échange de titres.