Les petites et moyennes valeurs affichent une décote historique, mais dans un environnement de ralentissement économique, Funds s’interroge sur la pertinence d’investir dans cette classe d’actifs délaissée depuis des années par les investisseurs.

- Les small & mid caps souffrent d’une forte désaffection des investisseurs, au point d’avoir retrouvé des niveaux de valorisation proches de ceux de 2008/2009. Comment l’expliquez-vous ?

- Durant la période d’euphorie pour la classe d’actifs, les gérants mettaient en avant les bilans sains et le faible endettement des petites et moyennes entreprises. Y a-t-il eu beaucoup d’accidents dans cet univers d’investissement ?

- La hausse des frais financiers a-t-elle beaucoup plombé les résultats ?

- Et pour que les flux reviennent, que faut-il ? Que les doutes soient levés sur la macroéconomie ?

- Qu’est-ce qui fait la richesse de la classe d’actifs pour un gérant ? Quels sont les atouts qui peuvent convaincre les investisseurs de revenir sur les small & mid caps ?

- Au sein de l’Europe, existent-ils des différences entre les marchés ? Certains offrent-ils plus d’opportunités ?

- Dans l’univers des small & mid caps, certains secteurs ont-ils corrigé plus que d’autres ? Certains sont-ils plus propices au stock picking ?

- Faut-il jouer le rebond du secteur de la santé en 2024 ?

- Peu d’introductions en Bourse, des retraits de la cote : peut-on parler d’un rétrécissement du segment des petites et moyennes valeurs ?

- Vous avez évoqué les contraintes engendrées par les obligations réglementaires en matière d’ESG. Comment les managements des petites et moyennes entreprises s’adaptent-ils ?

Les intervenants :

- Raphaël Moreau, gérant, Amiral Gestion

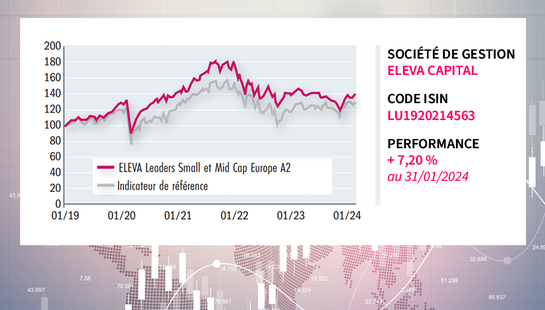

- Diane Bruno, gérante, Eleva Capital

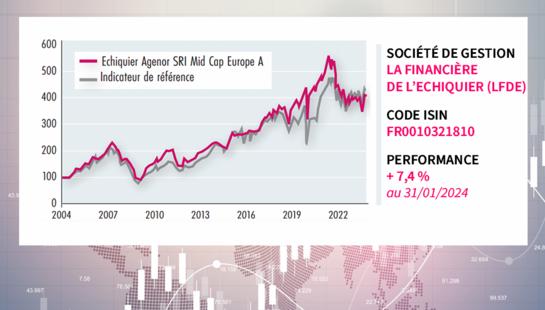

- Stéphanie Bobtcheff, CFA, gérante, La Financière de l’Echiquier

- Marie Fournier, responsable du bureau parisien, Lupus alpha AM

- Raphaël Lucet, gérant, Moneta AM

Les small & mid caps souffrent d’une forte désaffection des investisseurs, au point d’avoir retrouvé des niveaux de valorisation proches de ceux de 2008/2009. Comment l’expliquez-vous ?

Diane Bruno : La sous-performance depuis 5 ans dépend des géographies. Il ne faut pas oublier que 2019, 2020 et 2021 étaient des années de surperformance qui ont totalement été gommées en 2022 et 2023. C’est surtout en France que les small caps sont structurellement en souffrance depuis 5 ou 6 ans, tandis qu’au niveau européen, plusieurs phases se sont succédé, de surperformance, de correction, mais aussi d’euphorie comme en 2021. C’est vraiment la correction en 2022 et 2023 qui donne le sentiment qu’il ne s’est rien passé sur la classe d’actifs depuis 5 ans.

Stéphanie Bobtcheff : Et, en 2021, la prime de valorisation de la classe d’actifs par rapport aux large caps était sans doute excessive. En Europe, la sous-performance a, en effet, été très marquée en 2022 et 2023. Elle corrigeait des excès en termes de valorisation avec des primes sur le marché des small caps déraisonnables, de près de 40 %. A la correction de ces excès se sont ensuite ajoutés d’autres facteurs défavorables, comme l’environnement de taux : quand les taux longs montent, les small caps tendent à sous-performer. Par ailleurs, l’aversion pour le risque s’est accrue, et dans ces périodes, les investisseurs ont tendance à sortir de la classe d’actifs. Les flux sortants ont pesé sur des valeurs qui ne sont pas très liquides.

Raphaël Moreau : Je ne partage pas complètement cette analyse, les small caps ont effectivement sous-performé depuis 2018. Au sein de cet univers, certaines valeurs de croissance ont eu,...