Malgré un environnement géopolitique chahuté et un bouleversement des actifs recherchés par les investisseurs, l’édition 2026 du classement des 50 Sociétés de gestion qui comptent sur le marché français montre une stabilité des sociétés retenues. La grande majorité d’entre elles ont su développer de nouvelles expertises pour aller chercher des relais de croissance sur des segments porteurs, y compris sur des marchés de niche.

Les inquiétudes nourries par les droits de douane en début d’année ont obligé les sociétés de gestion à faire preuve de réactivité, et ce, tout au long de l’année, les tensions géopolitiques ne cessant de rebondir. D’autant que se sont ajoutées en fin d’année les inquiétudes sur les valorisations de la tech. Malgré tout, le cru 2025 restera dans l’ensemble une bonne année, tant en termes de collecte que de performance, avec un indice MSCI World en hausse de 21,9 % en dollars et de 6,8 % en euros compte tenu de la baisse du billet vert, tandis que l’Eurostoxx 50 gagnait 21 %.

Les encours gérés en France ont progressé de 8 % et atteignaient le niveau record de 5 421 Md€ fin 2025, repassant la barre de 5 000 milliards, qui n’avait été franchie qu’en 2021, a relevé l’Association Française de la Gestion financière (AFG). « En 2025, les investisseurs ont cherché à diversifier progressivement leurs allocations en dehors des marchés américains, avec davantage d’intérêt pour les stratégies globales ainsi que pour l’Europe, le Japon et, plus largement, l’Asie, rappelle Kelly Hébert, directrice générale France et Benelux de M&G Investments. Les investisseurs ont cherché à réduire la concentration sur les marchés américains dans un contexte de valorisations élevées .

«Le principal défi des sociétés de gestion aujourd’hui est la pression durable sur leur rentabilité, en raison notamment de l’augmentation continue des coûts opérationnels.»

Des collectes aux origines variées

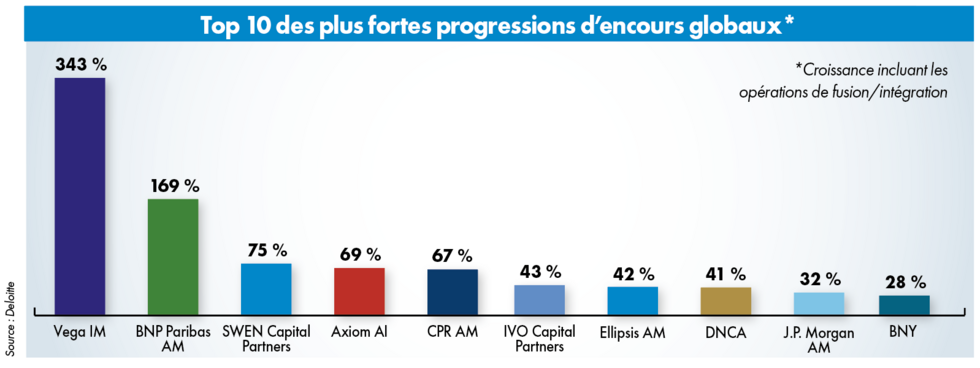

Les meilleures collectes ont été réalisées sur les produits obligataires, grâce aux rendements élevés et les produits de diversification comme les marchés émergents, le non coté, et la gestion alternative tandis que les gestions actions connaissaient des sorts divers selon leur nature (ETF ou fonds actifs), leur style et leur géographie. Ainsi l’éventail des expertises qui ont permis d’engranger des flux est très large. Swen Capital affiche la plus forte croissance organique : une hausse de 75 % de son encours, à 16 Md€, grâce à ses solutions dans le non coté. Autre stratégie gagnante : les émergents, qui ont fortement contribué à la croissance de 43 % des encours globaux de IVO Capital Partners. La société entrepreneuriale accélère également dans le crédit européen. Ellipsis AM doit, quant à elle, la hausse de 42 % de ses encours à ses produits de couverture des marchés liquides destinés aux institutionnels et à ses produits de trésorerie destinés aux entreprises.

De son côté, DNCA a profité de l’attractivité persistante de ses solutions obligataires. Alphabonds, son fonds star de gestion obligataire flexible, a drainé près de 9,5 Md€, portant son encours à près de 25 Md€. Ce fonds représente à présent près de la moitié des actifs gérés de la filiale de Natixis IM, dont l’encours global progresse de 41 %.

Un cran en dessous, JP Morgan doit la croissance de 32 % de ses encours globaux à l’engouement pour les actifs alternatifs (infrastructures et forêts) et à l’essor de ses ETF actifs. De son côté, le Britannique BNY a vu ses encours progresser de 28 % (en livres sterling) grâce notamment à la puissance de sa plateforme de crédits privés. LBPAM, qui a affiché une croissance des encours pour compte de tiers de 27 %, a notamment mis en avant ses développements dans le non coté et ses stratégies Absolute Return.

Autre percée, celle d’Eleva Capital qui prend la 6e place des plus fortes croissances des encours pour compte de tiers (plus 26 %).Elle a rapidement élargi ses expertises de la gestion actions aux solutions multiactifs, en passant par la gestion obligataire, les stratégies de performance absolue et les produits structurés.

En revanche, les sociétés de gestion ont connu des performances plus erratiques dans leurs gestions monétaires et actions. La gestion monétaire a souffert en effet des baisses des taux et d’arbitrages des entreprises, en particulier chez Ecofi et CPR AM, avant que les flux ne redeviennent positifs début 2026. De son côté, LBPAM a vu la fin des mandats de gestion monétaire de Malakoff Humanis, sorti de son capital en 2022.

Diversifier ou se couvrir sur les actions

Du côté des gestions actions, les flux se dirigent toujours massivement vers les ETF proposés par les grands acteurs. Certaines boutiques de gestion de convictions développent donc à leur tour des ETF actifs à partir d’expertises maison (Oddo, en gestion flexible, Ofi Invest, dans les matières premières, etc.), brûlant l’étape des ETF standards, qui restent l’apanage des plus grands acteurs avec leurs frais de gestion hyperconcurrentiels.

Les gestions actions actives restent globalement malmenées. Cependant, les plans d’investissement allemands ont fait s’envoler la thématique défense et remis en selle les petites valeurs industrielles. Dans un même mouvement, les droits de douane américains ont favorisé les petites valeurs bien campées en Europe. Puis les craintes sur les valorisations des valeurs technologiques américaines et la défiance à l’égard de l’IA ont réveillé les gestions axées sur les valeurs décotées. « La gestion value reste tendance, car les marchés sont devenus chers, avec un ratio cours/bénéfice de 17 », souligne Kelly Hébert, chez M&G, dont le fonds « value » a porté ses encours à 6,7 Md€ (à fin mars 2026). La Banque Postale a aussi bénéficié de ce courant, grâce à la gestion value issue de Tocqueville, société fusionnée en son sein avec LFDE.

En revanche, à l’exception de la nouvelle thématique souveraineté, les gestions thématiques et les styles croissance, apanages de sociétés comme CPR AM, LFDE, Pictet AM, ont été les plus délaissés. « Depuis trois ans, à mesure que les performances grimpent, les investisseurs prennent leurs profits sur les fonds thématiques pour se replier sur des produits d’attente de type fonds obligataires à échéance, produits structurés et fonds en euros », constate Hervé Thiard, directeur général de Pictet Asset Management France. Cependant, la roue peut tourner : les tensions sur le pétrole ont réveillé son fonds Pictet Clean Energy Transition, en collecte de 100 millions depuis ce mois de janvier.

« Nous avons connu ces dernières années des rotations si violentes sur les marchés actions qu’une société de gestion ne peut plus se permettre de se spécialiser sur un seul style de gestion très marqué », conclut Olivier de Berranger, directeur général de LFDE, qui a développé des gestions blend moins marquées stylistiquement. DNCA, de même, a créé des fonds blend après avoir souffert de ses biais « value ».

Deux nouveaux entrants dans la sélection

Cette année, deux sociétés ont fait leur entrée dans la sélection des 50 SG qui comptent. Robeco, qui figurait l’an dernier parmi les sociétés à suivre, ainsi que Sycomore, qui, par son poids au sein de Generali et ses bons résultats, mérite une place à son nom, à l’instar d’autres boutiques de grands groupes. Ces deux acteurs investis dans l’ESG montrent aussi par leur collecte (800 millions pour Sycomore et 1 140 millions pour Robeco) que la gestion durable attire toujours. La catégorie « A suivre » intègre six nouveaux entrants (voir p.31), preuve que de nouvelles stratégies peuvent émerger. Quant aux sorties, elles reflètent la concentration du secteur en cours : Axa IM est fondue dans BNP Paribas, BFT dans CPR AM au sein d’Amundi, et DPAM dans Indosuez au sein du groupe Crédit Agricole.

Les stratégies retail en question

L’enjeu, derrière la course aux flux, est de préserver les résultats ou de les redresser au prix d’importants efforts, comme Ecofi, revenu à l’équilibre avec un résultat net de 776 000 euros en 2025, après une perte de 2,9 millions en 2024. « Le principal défi des sociétés de gestion aujourd’hui est la pression durable sur leur rentabilité. La montée de la gestion passive et, plus largement, la compression des frais réduisent mécaniquement les marges, alors même que les coûts opérationnels et réglementaires continuent d’augmenter », souligne Yoan Chazal. Les dépenses liées aux données, en particulier ESG, ont fortement progressé ces dernières années. Dans le même temps, les acteurs doivent investir massivement dans la modernisation de leurs plateformes, la donnée et l’intelligence artificielle. A ce stade, ces investissements relèvent davantage d’une nécessité stratégique que d’une source immédiate de gains de productivité », observe-t-il encore.

Le défi est particulièrement vif pour les gestions actions actives, les plus concurrencées par les ETF. Elles subissent aussi les pressions des grandes plateformes de distribution, de plus en plus puissantes, et le renforcement des textes européens qui visent à réduire les frais des parts des fonds destinés aux particuliers au travers d’un ensemble de textes fixant le cadre d’une offre Value for money, des textes fondus dans la directive omnibus Retail Investment Strategy (RIS), en cours de révision. Si beaucoup éludent la question, LFDE admet avoir encore baissé les frais de plusieurs fonds en 2025.

L’enjeu est particulièrement important pour les sociétés qui ciblent la clientèle des particuliers. Car si ces derniers ne représentent encore que 29 % des encours des sociétés de gestion en France selon l’AFG, leur épargne grandit et s’avère souvent plus stable que celles des institutionnels et, de surcroît, des fonds de fonds. Cependant, ces clients sont intermédiés, et les plateformes qui traversent le même mouvement de concentration que les gestionnaires sont de plus en plus exigeantes.

Un certain nombre de sociétés s’efforcent de réduire leur dépendance à l’égard des plateformes de distributeurs par le développement d’activité de conseil et de gestion privée, renforçant aussi leur branche gestion de fortune par des rapprochements. Elles peuvent alors placer de nouveaux produits alternatifs et fonds structurés plus rentables que les fonds actions aux clients ciblés. Une autre stratégie consiste à ouvrir la vente en direct, via des solutions digitales, à l’instar des banques et assureurs, et, parmi les petits acteurs, de BDL. Certains envisagent la tokenisation de la commercialisation. Troisième voie, développer des activités de fabrication et de conseil pour les gros CGP, tout en leur présentant des gammes complètes de fonds.

Enfin, l’impératif d’élargir des gammes, les pressions réglementaires et concurrentielles encouragent les fusions et acquisitions de toutes tailles. Emblématique, l’intégration d’AXA IM dans BNP Paribas a donné naissance à un acteur fort de 1 600 Md€ sous gestion. Plus frappant encore, le rachat annoncé en février du Britannique Schroders par l’Américain Nuveen donnera quant à lui naissance à un géant de 2 500 milliards d’actifs sous gestion. En conséquence, Amundi, premier gestionnaire européen (près de 2 400 Md€ d’actifs sous gestion fin 2025), pourrait voir sa place parmi les dix plus grands mondiaux reculer d’un cran à moins d’une nouvelle acquisition. La filiale du Crédit Agricole reste en effet à l’affût d’acquisitions et de partenariats susceptibles de renforcer des expertises ou son maillage mondial. Si le rapprochement envisagé par Natixis IM et Generali n’a pas eu lieu, des fusions ont été effectuées intragroupe. Ainsi, Thematics AM a rejoint le spécialiste de la gestion responsable, Mirova AM, dont le fondateur et directeur général, Philippe Zouati, vient d’annoncer son départ. Autre opération, le double apport des fonds de fonds de Natixis IM Solutions et des actifs d’épargne salariale de Natixis Interépargne (tout juste enrichis de ceux de HSBC) à la société de gestion patrimoniale jusque-là affiliée à BPCE, Vega Investment Solutions. S’il faut développer l’offre et réaliser des économies d’échelle, il s’agit aussi de préparer des lendemains plus difficiles si les investisseurs se montraient moins exubérants.

En tout état de cause, les évènements de 2026 continuent de rebattre les cartes. « Au déclenchement du conflit, nous avons observé que les valeurs refuge n’ont pas été celles que l’on a connues par le passé, remarque Kelly Hébert. Si l’or a joué ce rôle, les obligations souveraines américaines ont parfois offert une protection moins évidente qu’autrefois, dans un contexte de forte volatilité des taux et d’interrogations croissantes autour du déficit budgétaire américain. Les Treasuries US ont ainsi moins systématiquement joué leur rôle traditionnel de valeur refuge ». Pour autant, le repli des marchés actions en mars a surpris les gérants par sa modération et il a été suivi par un rebond tout aussi étonnant au mois d’avril. Gérants et commerciaux se préparent donc à tous les scénarios.

Aline Fauvarque

Méthodologie

La sélection des 50 SG s’établit comme chaque année selon une notation reposant d’abord sur le volume des encours, de la collecte et leur évolution.

La collecte et les encours sont analysés hors groupe. Premier filtre : des encours gérés pour compte de tiers supérieur au milliard d’euros à fin 2025. Pour les sociétés étrangères ne disposant pas d’un agrément de gestion en France, le même seuil a été appliqué pour les actifs distribués auprès de la clientèle française. Ce premier filtre quantitatif a permis d’identifier une centaine de sociétés de gestion auxquelles un questionnaire a été transmis. Le taux de réponse a été de 90 %.

L’analyse quantitative des questionnaires débute par l’évaluation de 10 critères quantitatifs, les 4 premiers portant sur l’encours : l’évolution de l’encours global, l’encours global moyen sur 3 ans, l’évolution des encours gérés pour le compte de tiers, et l’encours moyen géré pour le compte de tiers sur 3 ans. Les quatre suivants portent sur la collecte : l’évolution de la collecte annuelle globale, la collecte moyenne sur trois ans, l’évolution de la collecte annuelle pour compte de tiers et la collecte annuelle moyenne pour compte de tiers sur trois ans. La collecte et l’encours global de l’année en cours ont la plus forte pondération.

Un classement ISR est également établi en fonction du pourcentage d'investissements socialement responsables dans les encours globaux, ainsi que de la nature et de l'exigence des stratégies durables. Par ailleurs, des indicateurs tels que l’évolution des effectifs en France et à l’étranger, la rentabilité mesurée par le coefficient d’exploitation ainsi que les encours dans le non coté sont répercutés dans le classement final. Cette approche quantitative permet d’obtenir une vue d’ensemble de la performance et de la durabilité des différentes sociétés de gestion. Elle apporte aussi des éléments pour départager les SGP, notamment lorsqu’elles ne communiquent pas l’intégralité de leurs données.

S’ensuit une analyse qualitative afin d’apprécier la notoriété de la marque auprès des investisseurs institutionnels et des distributeurs, la capacité à développer une offre de gestion répondant aux besoins des clients et à la déployer à l’international. La stabilité des équipes de gestion et la qualité des équipes commerciales sont également prises en compte. Pour les sociétés gérant moins de 5 Md€ d’encours, une attention particulière est portée à l’originalité des expertises proposées.

Légende :

– NC : non communiqué

– NS : non significatif

– NP : non publié à la demande de la société

– Clientèle intermédiée : fonds de fonds, banques privées, family offices et CGP

La collecte nette et les encours sont indiqués pour compte de tiers sauf indication contraire. l Pour les sociétés étrangères, la collecte nette en France et les encours gérés en France sont retenus sauf indication contraire.

Allianz GI

Amine Benghabrit, directeur général France et Benelux

Succès en dette privée

Deuxième pôle d’investissement du groupe après l’Allemagne, la succursale française d’AllianzGI a vu ses encours gérés en France progresser de 3,3 % l’an dernier à 93 Md€. Elle a obtenu plusieurs succès en dette privée – une de ses expertises historiques – et lancé dans cette classe d’actifs son premier fonds de droit français Eltif et compatible avec la loi Industrie verte, à destination du retail via l’assurance vie et les PER. Par ailleurs, le groupe a obtenu le label Tibi du gouvernement français pour son fonds Allianz Innovation Souveraineté Européenne, lancé en 2024 à Paris. Enfin, le groupe a pris deux initiatives pour renforcer sa distribution de gros en France. D’une part, un partenariat avec la société de gestion Galilee AM pour la distribution aux CGP, family offices et assureurs de fonds internes dédiés (FID) multiclasses d’actifs, destinés à la gestion sous mandat dans le cadre d’assurance vie luxembourgeoise ; d’autre part, le lancement d’une plateforme de gestion conçue avec la fintech Karbonalpha. L’objectif de AllianzGI est d’accélérer le développement de ses activités digitales à destination des professionnels de la distribution.

- Collecte nette : NC

- Encours en France : 92,8 Md€

- 46 % Clientèle intermédiée

- 54 % Clientèle institutionnelle

Amiral Gestion

Louis d’Arvieu, président

Un nouveau président

Ce 14 février 2026 a été marqué pour la société de gestion par le décès de son président, Julien Lepage, atteint d’une longue maladie. Il avait cédé 10 jours plus tôt la présidence à Louis d’Arvieu, qui demeure également co-directeur des investissements avec Raphaël Moreau. Après l’enrichissement de son offre obligataire en 2024, la société entrepreneuriale s’est consacrée à son développement commercial. Avec succès : ses flux nets sont redevenus positifs de 200 M€, après des retraits de 100 M€ en 2024. La collecte a progressé dans l’ensemble des clientèles, à l’exception des CGP où elle a été stable. Quant aux encours globaux, ils ont augmenté de 17 %. Amiral Gestion a clôturé son premier fonds de dette bridge non cotée, dédié aux infrastructures vertes. La société de gestion travaille au lancement d’un deuxième millésime ainsi que sur une version Eltif de cette stratégie pour une clientèle retail. A l’international, qui représente entre 5 et 10 % de ses encours globaux, avec une présence essentiellement dans la péninsule ibérique, Amiral Gestion a initié une relation avec un TPM (tierce partie marketeur chargé de l’animation commerciale) pour se développer au Benelux sur ses stratégies à plus forte valeur ajoutée. D’autres marchés européens sont dans son viseur.

- Collecte nette : 200 M€

- Encours pour compte de tiers : 4,1 Md€

- Part des encours commercialisés à l’international : entre 5 et 10 %

- 50 % Clientèle intermédiée

- 50 % Clientèle institutionnelle

Amundi

Valérie Baudson, directrice générale

De grandes ambitions pour 2028

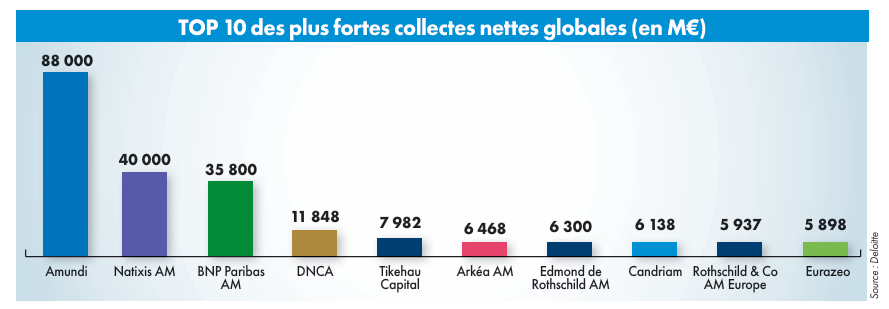

La filiale du Crédit Agricole a confirmé sa place de no1 en Europe de la gestion d’actifs, avec des encours de 2 380 Md€, en hausse de 6 % en 2025. Sa collecte nette globale progresse pour la deuxième année consécutive à un rythme soutenu (88 Md€ en 2025 après 55 Md€ en 2024). Elle se maintient au 1er trimestre 2026 (32 Md€ contre 31,1 Md€ un an plus tôt). Le groupe peut ainsi faire face aux retraits provenant des réseaux d’UniCredit en Italie (− 9 Md€ au 1er trimestre 2026, sur un encours de 75 Md€), ce dernier prenant ses distances à l’approche du terme prévu de son partenariat avec Amundi en juillet 2027. Dans son plan stratégique présenté en novembre dernier, Amundi s’est fixé l’objectif de collecter plus de 300 Md€ en cumulé sur la période 2025-2028, grâce à l’élargissement de la clientèle, de sa présence géographique (56 % des encours proviennent déjà de l’international) et de ses solutions d’investissement. Les joint-ventures resteront, dans ce cadre, un puissant vecteur de développement. Elles représentent déjà 15 % de la distribution, à côté des ventes aux institutionnels et aux intermédiaires, sans compter l’accord conclu début 2025 avec Victory Capital aux Etats-Unis (2 %). Elles contribuent aussi à développer les expertises du groupe. Ainsi, l’accord annoncé avec le spécialiste britannique des marchés privés ICG fin 2025 a-t-il pour but de développer l’offre dans les actifs non cotés, domaine dans lequel le groupe s’est déjà renforcé avec le rachat du suisse Alpha Associates en 2024. Le groupe se déclare prêt à saisir de nouvelles opportunités à l'avenir.

- Collecte nette globale : 88 Md€ Encours global : 2 380 Md€

- Part des encours commercialisés à l’international : 56 %

- 15 % JV

- 30 % Clientèle intermédiée

- 53 % Clientèle institutionnelle

Arkea Asset Management

Stéphane Cadieu, président du directoire

Un doublement des encours à l’horizon 2030

Grâce à la fusion de Federal Finance Gestion et Schelcher Prince Gestion début 2025, la nouvelle entité, Arkéa AM, filiale de gestion d’actifs du groupe bancaire Crédit Mutuel Arkéa, réunit 65 Md€ d’encours, dont un peu plus de la moitié pour compte de tiers. Après une année dynamique en 2024, la société a gardé le rythme, avec une progression de 13 % de la collecte nette globale à 6,5 Md€ malgré un recul de 7 % de la collecte pour compte de tiers à 5,6 Md€. La structure s’est dotée d’un nouveau plan stratégique à horizon 2030, avec pour ambition d’atteindre 70 Md€ d’encours d’ici 2030 et un doublement des encours gérés pour des clients externes. Outre l’amélioration de l’expérience client, de l’efficacité opérationnelle et le renforcement de son positionnement ESG, Arkéa AM table sur l’innovation produits. Elle a ainsi lancé en février dernier un fonds thématique sur la préservation de l’eau géré à partir des données du CDP (organisme orchestrant la comptabilisation des émissions de carbone), ainsi qu’une nouvelle stratégie actions market neutral. Elle se développe par ailleurs sur les actifs privés avec une offre de dette infrastructure et de dette privée corporate, qu’elle prévoit d’étoffer en ciblant les particuliers. Elle vient à cette fin de lancer un fonds de dette d’infrastructure evergreen labellisé Eltif 2.0. Parallèlement, le développement à l’international se poursuit dans les pays frontaliers, principalement auprès de la clientèle intermédiée.

- Collecte nette : 5,6 Md€

- Encours pour compte de tiers : 33,6 Md€

- Part des encours commercialisés à l’international : 1,5 %

- 20 % Clientèle intermédiée

- 80 % Clientèle institutionnelle

Axiom AI

David Benamou, associé-gérant

Un bond significatif

La société de gestion entrepreneuriale spécialisée dans le secteur financier a finalisé l’an dernier l’intégration des activités de gestion obligataire du groupe Silex en Suisse (575 M€ d’encours d’actifs gérés) dont l’acquisition a été bouclée en mai 2025. L’opération permet d’ajouter deux fonds à la gamme de stratégies obligataires d’Axiom AI, tout en intégrant de nouvelles expertises, notamment en crédit corporate global et en obligations convertibles globales. Par ailleurs, la Suisse devient le deuxième centre d’activité du gestionnaire d’actifs après la France. Le rachat de Silex et la forte dynamique de la collecte, atteignant 1 Md€ – un record dans l’histoire du groupe –, ont permis aux encours de passer la barre des 4 Md€ en 2025, après 2,4 Md€ en 2024. Parmi les faits marquants de 2025, le fonds de dette émergente Axiom Emerging Market Corporate Bonds connaît un début prometteur, avec un encours supérieur à 300 M€, tandis qu’un nouveau millésime d’obligations financières, Axiom 2031, a été lancé dans la continuité d’Axiom 2027. En France, Axiom AI a été sélectionnée par plusieurs réseaux bancaires, tout en renforçant ses liens avec l’écosystème de sa clientèle intermédiée. Enfin, le bureau de Milan a bénéficié du flux positif de capitaux provenant d’investisseurs institutionnels locaux.

- Collecte nette : 1 Md€

- Encours pour compte de tiers : 4 Md€

- Part des encours commercialisés à l’international : 43 %

- 75 % Clientèle intermédiée

- 25 % Clientèle institutionnelle

BNP Paribas Asset Management

Sandro Pierri, directeur général

A la troisième marche du podium européen

A la suite du rachat d’AXA Investment Managers le 1er juillet 2025, le groupe BNP Paribas a engagé une réorganisation de ses activités de gestion d’actifs. Au 31 décembre dernier, les différentes entités ont été regroupées au sein d’une structure unifiée opérant sous la marque BNP Paribas Asset Management. Présent sur l’ensemble des classes d’actifs, des clientèles et des zones géographiques, le nouvel ensemble revendique plus de 1 600 Md€ d’encours sous gestion, dont environ 1 150 milliards en gestion active et ETF, et près de 300 milliards en actifs alternatifs. Dans la foulée, la nouvelle entité a dévoilé un plan stratégique à horizon 2030, avec notamment pour objectif d’atteindre 350 Md€ de collecte nette cumulée et de multiplier par 2 le résultat avant impôt. Parmi les leviers identifiés : le développement des actifs alternatifs (apportés par Axa IM Alts), notamment auprès de la clientèle de détail et patrimoniale, et des ETF. Neuvième en Europe sur ce segment des ETF, la plateforme maison compte aujourd’hui une centaine de références et devrait lancer 75 nouveaux produits d’ici 2030, dont des ETF actifs.

- Collecte nette globale : 36 Md€

- Encours global : 1 624 Md€

- Part des encours commercialisés à l’international : 64 %

- 29 % Clientèle intermédiée

- 71 % Clientèle institutionnelle

BNY

Violaine de Serrant, directrice France, Belgique & Luxembourg

Des succès auprès des institutionnels français

BNY Investments, présent dans 35 pays, a connu en 2025 une année faste, ses encours progressant de 10 %, à 2 200 Md$. Sa succursale française a fait mieux encore, la collecte en France étant passée de 130 M€ à 1,5 Md$ et les encours gérés pour les clients français ont progressé de 28 %, à 7,27 Md$. La filiale de gestion d’actifs du groupe BNY vise tout particulièrement le marché des institutionnels français, auprès desquels elle a obtenu plusieurs mandats au cours de ces deux dernières années. Le poids des institutionnels est ainsi remonté de 48 % à 75 % des encours commercialisés en France. La société a notamment bénéficié de leur intérêt croissant pour les stratégies obligataires, une spécialité de sa filiale Insight Investment. BNY Investments développe en effet ses expertises dans des plateformes spécialisées avec, entre autres, Mellon, pour la gestion indicielle, Newton, pour la gestion active (actions, stratégies income et absolute return, multiactifs, thématiques et stratégies durables), Walter Scott, pour la gestion actions internationales ou encore Dreyfus pour les solutions de liquidité. Des fonds ont été lancés dans la gestion alternative et le crédit.

- Collecte nette : 1,5 Md$

- Encours gérés pour les clients français : 7,27 Md$

- 25 % Clientèle intermédiée

- 75 % Clientèle institutionnelle

Candriam

Vincent Hamelink, directeur général

Une collecte en forte accélération

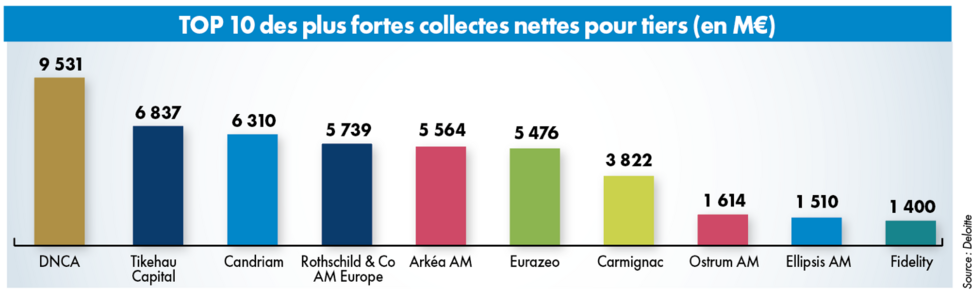

La filiale de l’assureur New York Life a signé l’une de ses plus belles années avec une collecte nette pour compte de tiers de 6,3 Md€, contre 1,7 Md€ en 2024. Cette dynamique – portée par les stratégies obligataires, alternatives et multi-actifs – couplée à un effet marché favorable permet à la société de gestion d’atteindre un encours pour compte de tiers de près de 149 Md€, l’encours global approchant les 163 Md€. En parallèle de son expansion à l’international – avec notamment l’ouverture d’un bureau à Stockholm pour couvrir les pays nordiques –, la société de gestion a enregistré quelques beaux succès commerciaux en France, tant du côté des institutionnels que des investisseurs privés. Candriam a d’ailleurs recruté un responsable de la distribution retail pour la France afin d’accélérer son développement auprès des CGP et des multi-family offices. Par ailleurs, la société de gestion continue de pousser ses pions sur le marché du non coté. Après le lancement de son premier fonds Eltif 2.0 en février 2025 avec Kartesia, le gestionnaire est devenu, en mars 2026, actionnaire majoritaire avec sa maison mère de ce spécialiste français de la dette privée. Candriam a aussi ouvert des chantiers en matière d’intelligence artificielle afin de franchir une nouvelle étape dans sa stratégie de transformation digitale. Candriam a accueilli Belfius, bancassureur belge également issu de Dexia, à son capital cette année, l’assureur New York Life lui ayant cédé 33 % du capital en mai 2025 en conservant sa majorité de 67 %. L’opération va permettre au gestionnaire de renforcer ses partenariats avec Belfius, notamment dans la distribution en Belgique.

- Collecte nette : 6,3 Md€

- Encours pour compte de tiers : 148,8 Md€

- Part des encours commercialisés à l’international : 90 %

- 62 % Clientèle intermédiée

- 38 % Clientèle institutionnelle

Carmignac

Edouard Carmignac, président

Le redressement se confirme

Avec une collecte frôlant les 4 Md€ et un encours repassant la barre des 40 Md€, Carmignac enregistre une solide année et confirme son retour à meilleure fortune enclenché en 2024. La collecte est répartie entre les obligations flexibles, le crédit, les actions internationales et émergentes, ainsi que l’alternatif. Le fonds emblématique de la maison, Carmignac Patrimoine, a renoué avec la performance, enregistrant 12 % de hausse et se classant dans le premier décile de sa catégorie, ce qui laisse entrevoir un retour des flux. Par ailleurs, la maison table toujours sur la gestion diversifiée, puisqu’elle a créé une nouvelle stratégie dont l’objectif consiste à battre l’inflation sur un horizon de cinq ans, avec le fonds Carmignac Portfolio Inflation Solution. Par ailleurs, elle a étoffé sa gamme dans le private equity – axe de diversification du groupe – avec le lancement début 2026 de son premier support Eltif 2.0, un fonds evergreen sans minimum de souscription, axé sur le secondaire. Pour poursuivre son rebond, la boutique fondée par Edouard Carmignac a renforcé ses équipes commerciales dans plusieurs pays d’Europe. Et elle a nommé un nouveau directeur général délégué chargé de la gestion privée en France.

- Collecte nette : 3,8 Md€

- Encours pour compte de tiers : 40,9 Md€

- Part des encours commercialisés à l’international : NC

- 77 % Clientèle intermédiée

- 23 % Clientèle institutionnelle

Photo ©Thibault Stipal

CPR Asset Management (CPRAM)

Alice de Bazin, directrice générale

L’intégration de BFT

La filiale de gestion thématique d’Amundi a changé de dimension en procédant à l’intégration d’une autre filiale du groupe, le spécialiste de la gestion monétaire BFT, ce qui l’a fait passer de 59,5 Md€ d’encours en 2024 à 99,2 Md€ en 2025. Mais les retraits se sont accélérés, atteignant 8,3 Md€ pour le nouvel ensemble en 2025 après 3,8 Md€ pour CPRAM en 2024. Les gestions des deux entités ont enregistré des flux négatifs, de manière un peu plus prononcée du côté de la clientèle intermédiée que des institutionnels. Du côté de CPRAM, l’émergence de nouveaux thèmes tels que la souveraineté n’a pas compensé le déclin des plus anciens (Silver Age). La prise de distance par UniCredit (voir Amundi) a aussi pesé sur la gestion thématique, très présente dans la banque de détail italienne. Du côté de BFT, la gestion monétaire a souffert de la baisse des taux et de gros mouvements de retrait fin décembre. Outre la gestion thématique, Alice de Bazin mise sur la gestion quantitative, la retraite et le non coté avec, entre autres, le fonds Eltif 2.0 lancé en 2024 selon une approche duale (coté/non coté). En revanche, l’intégration de BFT engendre des économies d’échelle, avec 30 départs sur 140 personnes à fin 2025, et, dernier jalon opérationnel, la fusion de 2 fonds monétaires, des 2 maisons, qui a donné naissance au 3e fonds de cette catégorie en France, BFT Aureus ISR, avec 30 Md€ d’encours.

- Collecte nette globale : − 8,28 Md€

- Encours global : 99,22 Md€

- Part des encours commercialisés à l’international : 20 %

- 45,1 % % Clientèle intermédiée

- 54,9 % Clientèle institutionnelle

DNCA

Eric Franc, directeur général

Une collecte record portée par Alpha Bonds

Dynamisé par le succès grandissant de son fonds obligataire flexible, DNCA Invest Alpha Bonds, la société de gestion affiliée à Natixis Investment Managers (Groupe BPCE), a plus que doublé sa collecte globale en 2025, à près de 12 Md€, dont 80 % du seul fait d’Alpha Bonds. Ce fonds représente aujourd’hui près de la moitié de l’encours total de la société (+ 40 % à 53,75 Md€). Si elle estime qu’Alpha Bonds peut encore croître, la boutique a lancé 5 fonds en actions, immobilier et gestion flexible en 2025. Elle a revu la gestion de son fonds de gestion patrimoniale flexible Eurose et renforcé ses équipes de gestion actions européennes en recrutant deux gérants basés à Madrid. Son offre composée à 91 % de fonds ouverts est largement distribuée auprès des réseaux bancaires du groupe BPCE, et des CGP. Cependant, DNCA étend son maillage à l’international, ainsi passé de 32 % à 40 % des ventes l’an dernier. En revanche, la société se tient à l’écart du non coté. Elle intègre une approche ESG dans tous ses fonds et s’est également engagée dans une démarche d’IA responsable.

- Collecte nette : 9,53 Md€

- Encours pour compte de tiers : 41,9 Md€

- Part des encours commercialisés à l’international : 40 %

- 75 % Clientèle intermédiée

- 25 % Clientèle institutionnelle

DWS

Olivier Dubost de Cadalvène, Directeur Général DWS France, Responsable du Coverage France, Luxembourg, Middle East&Africa

Une dynamique multimétiers

Présent en France depuis 1985, le gestionnaire d’actifs allemand dispose d’une succursale basée à Paris, articulée autour d’un bureau commercial et d’une équipe d’investissement en immobilier. L’entité compte 26 collaborateurs. DWS France a de nouveau enregistré l’an dernier un record de levée d’actifs grâce aux ETF de la marque Xtrackers, à ses stratégies de crédit et celles sur les infrastructures non cotées. Les encours de DWS en France ont plus que doublé en 8 ans et dépassent désormais 18 Md€. Dans l’hexagone, DWS continue de participer activement à la plupart des appels d’offres de place sur ses trois lignes métiers – gestion active, passive et alternative –, remportant en moyenne un à deux appels d’offres par an. La clientèle institutionnelle est un axe de développement majeur. Pilier stratégique de DWS, avec 108 Md€ d’encours à fin 2025, la gestion alternative est notamment portée en France par l’infrastructure equity et l’immobilier. L’équipe Real Estate basée à Paris (qui gère la zone France/Belgique/Luxembourg) a réalisé pour 450 M€ de transactions immobilières l’an dernier et commercialisé 85 000 mètres carrés de surfaces. En matière de gestion indicielle, DWS propose désormais des Etf ESG Xtrackers, répondant à la demande croissante des investisseurs pour des produits de finance durable.

- Collecte nette : 1,2 Md€

- Encours en France : 18,3 Md€

- 35 % Clientèle intermédiée

- 65 % Clientèle institutionnelle

Ecofi

Claire Martinetto, présidente du directoire

Le retour de la rentabilité

Après une collecte exceptionnelle de 1,3 Md€ en 2024, le flux est retombé à 107 M€ en 2025. L’encours pour compte de tiers de cette filiale du Crédit Coopératif a toutefois progressé de 6 %, à 8,7 Md€. Et ce, malgré la vague de retraits temporaires (− 1,8 Md€) observée en fin d’année sur Ecofi Trésorerie. Cependant, ce fonds phare a de nouveau franchi la barre des 7 Md€ d’encours en avril dernier. Du côté de la gestion actions, le fonds Ecofi Smart Transition a enregistré une collecte record de 265 M€. Pour accroître la notoriété de la marque, Ecofi a poursuivi ses efforts commerciaux en 2025 avec le recrutement d’une directrice au service clients et d’un commercial chargé de développer le marché des CGP. Le partenariat de distribution avec Natixis Investment Managers, actionnaire à 24,99 %, doit encore contribuer à développer l’offre de fonds d’Ecofi dans les réseaux du groupe BPCE. En parallèle, la société a renforcé ses expertises avec le recrutement d’un analyste crédit et d’une analyste spécialiste de l’investissement solidaire. Ecofi poursuit dans le même temps ses chantiers internes, notamment le reporting et la digitalisation de ses process. Et, fait notable, elle a renoué avec les bénéfices, affichant un résultat net de 776 k€ fin 2025, après une perte de 2,9 M€ en 2024.

- Collecte nette : 107 M€

- Encours pour compte de tiers :: 8,7 Md€

- Part des encours commercialisés à l’international : 0 %

- 43 % Clientèle intermédiée

- 57 % Clientèle institutionnelle

Edmond de Rothschild Asset Management

Marie Jacot, CEO France et Christophe Caspar, Global CEO

Confiance maintenue dans les marchés européens

La société de gestion de la rue du Faubourg Saint-Honoré maintient son cap : l’encours global (92 Md€) et la collecte annuelle nette (6,3 Md€) signent une nouvelle année de progression. Fortement implantée dans près d’une quinzaine de pays européens, Edmond de Rothschild AM renforce en 2025 son implantation commerciale en Allemagne, Belgique, Italie et pays scandinaves et noue des partenariats locaux hors Europe, notamment en Asie. Le développement des produits continue pour le non coté (private equity, immobilier et dette d’infrastructure), il a attiré 1/3 des flux de la collecte. Une classe d’investissements pour laquelle Edmond de Rothschild Asset Management conserve de fortes ambitions de développement. Pour les actifs cotés, les choix thématiques prévalent toujours (résilience, Big Data et santé) et Small Caps pour les actions européennes, qui offrent des opportunités intéressantes pour la gestion active de convictions. Chez Edmond de Rothschild AM, l’implication ESG n’est pas un vain mot. Ainsi, dans le cadre de la Net Zero Asset managers Initiative, elle s’est engagée depuis 2024 à aligner la moitié des actifs éligibles sous gestion sur une trajectoire de neutralité carbone d’ici 2050. Par ailleurs, l’année a été marquée par le lancement d’une nouvelle expertise d’investissement avec l’arrivée d’une équipe de gestion active quantitative.

- Collecte nette globale : 6,3 Md€

- Encours global : 92 Md€

- Part des encours commercialisés à l’international : 68 %

- 40 % Clientèle intermédiée

- 60 % Clientèle institutionnelle

Eiffel Investment Group

Fabrice Dumonteil, président

Une montée en puissance maîtrisée

Adossée au groupe Impala de l’entrepreneur Jacques Veyrat, la société de gestion Eiffel Investment Group présente un profil atypique avec, d’une part, une forte expertise dans les actifs privés (notamment la dette privée corporate et les infrastructures) et, d’autre part, un pilier de gestion cotée sur les actions et les obligations européennes, dont une activité de fonds à échéance dynamique. Autre marqueur fort : l’impact, puisque 59 % de ses encours relèvent de l’article 9 de SFDR (investissements durables). Au terme d’une année 2025 porteuse (1,2 Md€ de collecte nette), le groupe atteint 8 Md€ d’encours, en progression de 18 %, et se rapproche de son objectif de taille critique de 10 Md€. La stratégie de développement international, concentrée sur l’Europe (Allemagne, Italie, Luxembourg, Danemark, Suisse et Pays-Bas), porte ses fruits puisque 45 % de la collecte 2025 provient de clients étrangers, essentiellement des institutionnels. Une tendance que le groupe entend poursuivre tout en diversifiant sa typologie de clientèle à l’international sur la clientèle privée intermédiée. Elle s’appuie pour cela sur son unité de compte phare Eiffel Infrastructures Vertes, labellisée Eltif 2.0 l’an dernier, ainsi que sur un nouvel Eltif de dette privée corporate lancé en septembre dernier.

- Collecte nette : 1,2 Md€

- Encours pour compte de tiers : 8 Md€

- Part des encours commercialisés à l’international : 16 %

- 17 % Clientèle intermédiée

- 83 % Clientèle institutionnelle

Eleva Capital

Eric Bendahan, président

Des visées au-delà de l’Europe

Créée en 2014 par 3 associés toujours aux commandes, la société de gestion indépendante totalise 16 Md€ d’encours. La collecte 2025 s’est bien tenue à 394 M€, sans toutefois égaler l’excellent exercice commercial de 2024 (1,14 Md€). Connue initialement pour sa gestion d’actions européennes et ses stratégies de performance absolue, la boutique, qui compte désormais 57 collaborateurs, a étoffé progressivement ses expertises avec de la gestion obligataire (2020) et multiactifs (2023). Elle dispose aussi d’une compétence en matière de produits structurés, via sa filiale Eleva Solutions, lui permettant de proposer des solutions complémentaires à la gestion active. Très tournée vers l’international, qui représente 61 % de ses encours, Eleva Capital est particulièrement implantée en Espagne, Suisse, Italie, Allemagne et au Benelux. Elle a poursuivi cette dynamique commerciale l’an dernier avec notamment deux roadshows en Asie. La société de gestion a ainsi pour objectif d’étendre la commercialisation de ses fonds hors d’Europe. Elle cible aussi une plus forte exposition au marché retail, ambition concrétisée par le recrutement d’un nouveau commercial dédié à ce segment de clientèle pour la France.

- Collecte nette : 394 M€

- Encours pour compte de tiers : 16 Md€

- Part des encours commercialisés à l’international : 61 %

- 41% Clientèle intermédiée

- 59 % Clientèle institutionnelle

Ellipsis AM

Sébastien Caron, président du directoire

Des lancements de produits réussis

Avec une collecte nette pour compte de tiers de 1,5 Md€, la filiale de gestion d’actifs du groupe Kepler Cheuvreux enregistre un nouvel exercice de forte croissance, portant ses encours à 6,1 Md€, soit une hausse proche de 40 %. Elle a notamment mis en place un fonds dédié pour une banque privée européenne, obtenu des mandats pour le compte de caisses de retraite suisses et collecté plus de 400 M€ en un an sur le fonds Ellipsis Optimal Solutions - Alternative Hedging, une stratégie de couverture innovante, lancée en janvier 2025. La gamme de fonds à taux variable dédiés aux trésoriers d’entreprises, créée fin 2024, a aussi rencontré son public, totalisant 580 M€ d’encours fin 2025. Le développement à l’international – l’une des priorités stratégiques de la société – est resté soutenu grâce aux forces de vente internes et à l’appui du groupe Kepler Cheuvreux. Le recrutement d’un représentant à Toronto a permis à la société de se lancer au Canada. Ellipsis AM a par ailleurs lancé un nouveau fonds de crédit mondial visant à investir dans des segments de marchés peu exploités dans une optique de performance absolue. Enfin, sur le plan de l’ESG, la société a lancé une refonte de sa politique sectorielle, qui devrait aboutir en 2026.

- Collecte nette : 1,5 Md€

- Encours pour compte de tiers : 6,1 Md€

- Part des encours commercialisés à l’international : 40 %

- 10 % Clientèle intermédiée

- 90 % Clientèle institutionnelle

Eurazeo

Christophe Bavière et William Kadouch-Chassaing, co-CEO

A la conquête des épargnants européens

La société de gestion spécialisée dans les actifs privés vient de signer une année 2025 record ; la collecte nette globale progresse de 8 % à 5,9 Md€, dont une collecte pour compte de tiers de 5,5 Md€ en hausse de 28 %. Les encours globaux atteignent 39 Md€, dont 30,1 Md€, pour compte de tiers (incluant 6,2 Md€ de drypowder). La dynamique commerciale a été équitablement répartie entre private equity (avec un fort succès du Buyout) et dette privée. Eurazeo entend poursuivre sa croissance à l’international, en Europe, mais aussi en Asie. Après avoir installé un bureau à Tokyo en 2024, puis à Stockholm en 2025, le groupe vient d’ouvrir sa troisième implantation en Allemagne avec un bureau à Munich. Abu Dhabi est prévu pour le courant de l’année. Par ailleurs, la clientèle privée représente un axe stratégique fort pour le groupe. Les souscriptions en provenance de ce segment sont montées à 922 M€ l’an dernier grâce, notamment, au succès du flagship EPVE3 (plus de 3,5 Md€ d’encours). L’activité Wealth Solutions représente désormais 19 % des actifs sous gestion en provenance de tiers. Cette activité fait ses débuts hors de France, et deux nouveaux fonds evergreen (dette privée et private equity secondaire), dont un Eltif 2.0, ont été lancés afin de renforcer le développement européen auprès des clients particuliers.

- Collecte nette : 5,5 Md€

- Encours pour compte de tiers : 30,1 Md€

- Part des encours commercialisés à l’international : 35 %

- 28 % Clientèle intermédiée

- 72 % Clientèle institutionnelle

Fidelity International

Jean-Denis Bachot, directeur Europe de l’Ouest

Epargne retraite et ETF comme priorités

Tous les chiffres sont en vert en France. Les encours gérés en France atteignent 4,9 milliards d’euros d’actifs sous gestion, dont 3 milliards pour des clients français. Au global, les encours sont répartis avec 33% pour les institutionnels et 67% pour les clients intermédiés. La collecte, qui avait flanché en 2024, s’est redressée et atteint 1,4 Md€ en 2025. Pour accompagner cette progression, les effectifs ont été renforcés en gestion, fonction risques/conformité, contrôle interne et développement durable. Les produits d’épargne retraite et salariale et les ETF restent des axes clés. Sur le segment de la retraite individuelle, la gamme de fonds à horizon Fidelity Target totalise un encours de 500 M€, et pour les retraites collectives, les expertises de Fidelity ont été sélectionnées lors de plusieurs appels d’offres. En 2025, une part significative de la collecte française s’est portée sur les actions internationales, notamment les japonaises, et sur le fonds flagship FF Global Technology Fund. L’immobilier n’est pas délaissé : Fidelity International a annoncé l’acquisition de La Fabrique, son premier actif résidentiel français pour son fonds immobilier Fidelity Eurozone Select Real Estate Fund (FIREF), et poursuit ses investissements pour les fonds immobiliers à impact, en France et en Europe.

- Collecte nette : 1,4 Md€

- Encours gérés en France : 4,9 Md€

- 67 % Clientèle intermédiée

- 33 % Clientèle institutionnelle

Generali Investments

Gabriele Alberici, directeur commercial Italie, France et Luxembourg

Une fusion avortée mais des flux positifs

2025 devait voir naître le deuxième plus gros asset manager européen. En décembre pourtant, Generali Investments et Natixis IM ont abandonné leur projet de rapprochement. Les conditions n’étaient pas réunies, ont déploré leurs maisons mères respectives, Generali et BPCE, tout en réaffirmant « les bénéfices et la valeur industrielle » qu’aurait offerts un tel partenariat. Les obstacles politiques, en Italie, semblaient trop insurmontables. Malgré cet échec stratégique, l’année est loin d’avoir été blanche pour Generali Investments, puisqu’il a pris une participation majoritaire dans le gérant de dette privée américain MGG. 2025 est également un excellent millésime sur le plan commercial. Sur les 661 Md€ d’encours du groupe de gestion – dont 35 % pour compte de tiers –, 17,3 milliards sont gérés au profit de clients français, soit un bond de 18 % d’une année sur l’autre. La collecte en France de 1,6 Md€ vient notamment d’un mandat multiactifs de 300 M€ gagnés auprès de la Caisse nationale des barreaux français. L’accent est également mis sur les stratégies d’actifs non cotés, notamment les infrastructures durables, via ses affiliés Infranity et Sosteneo, et la dette privée secondaire, en partenariat avec Partners Group.

- Collecte nette : 1,6 Md€

- Encours en France : 17,3 Md€

- 42 % Clientèle intermédiée

- 58 % Clientèle institutionnelle

Groupama Asset Management

Mirela Agache Durand, directrice générale

L’intégration d’INOCAP Gestion

Groupama AM a franchi une nouvelle étape dans sa transformation digitale avec l’essor de l’IA : développement de cas d’usage concrets, accès généralisé aux outils d’assistance et mise à disposition d’un chatbot interne, etc. La société de gestion a aussi dû intégrer le système d’information d’INOCAP Gestion, dont l’acquisition a été finalisée début 2025. Une opération qui lui permet d’accélérer sa diversification auprès des CGP. L’enrichissement de la gamme s’est traduit l’an dernier par le lancement de quatre nouveaux fonds INOCAP sur les actions thématiques, le multi-asset thématique et l’obligataire. Groupama AM a aussi renforcé son offre labélisée ISR en article 9 avec la déclinaison de sa stratégie Future for Generations sur différents profils de risque. La gamme est désormais composée de quatre fonds, dont trois diversifiés et un dédié aux actions. Cette année, Groupama AM entend étoffer son offre non cotée avec son 2e millésime de dette privée sur l’impact social. La réorganisation de l’équipe commerciale par segment de clientèle devrait aussi permettre de créer des synergies et de mieux servir les CGP. Enfin, à l’international, la société de gestion a pour objectif de distribuer ses fonds thématiques au Chili, au Pérou et en Colombie grâce à des intermédiaires.

- Collecte nette : − 2,4 Md€

- Encours pour compte de tiers : 32 Md€

- Part des encours commercialisés à l’international : 17 %

- 9 % Clientèle intermédiée

- 91 % Clientèle institutionnelle

HSBC Global AM France

Grégory Taillard, directeur général

Une collecte dynamique

Depuis son lancement fin 1998, la société HSBC Global Asset Management France s’est imposée comme un pôle majeur pour sa maison mère HSBC AM, ayant principalement la charge de sa gestion en zone euro. Les stratégies gérées à La Défense (actions, produits de taux, monétaire, etc.) sont distribuées à tous types de clients à travers le monde. L’an dernier, les encours de l’activité française ont grimpé de 5,6 % à 93,2 Md€. La collecte a été multipliée par 5,4 à 2,3 Md€. La dynamique a été forte sur le monétaire, le multiactifs et les ETF. HSBC AM s’est positionnée sur le marché des ETF actifs avec le lancement de la gamme HSBC PLUS Active ETFs comprenant cinq fonds. La stratégie passe aussi par le développement de la franchise internationale HSBC Alternatives, dont l’offre s’articule autour de trois grandes thématiques : dette privée, actifs réels et solutions alternatives. Dans ce cadre, la société de gestion a lancé l’an dernier en France pour ses clients professionnels un fonds de hedge funds. Par ailleurs, HSBC Reim, la filiale dédiée à l’immobilier, a réalisé les premiers investissements, en France et en Belgique, de sa nouvelle SCPI Elysées Grand Large. Enfin, le déploiement de nouveaux outils d’IA s’est poursuivi, notamment en support pour la recherche destinée aux gérants.

- Collecte nette : 2,3 Md€

- Encours en France : 93,2 Md€

- Répartition clientèle institutionnelle/clientèle intermédiée : NP

IM Global Partner

Philippe Couvrecelle, fondateur et dirigeant

Une offre complète et très internationale

Cette société entrepreneuriale s’appuie sur l’expertise de 9 sociétés de gestion indépendantes, ses « Partners », dans lesquelles elle a pris des participations allant jusqu’à 49 %, afin de développer son offre de produits : des stratégies variées en actions, obligations ou solutions alternatives, et accessibles via des fonds UCITS, des mutual funds américains, des ETF et des mandats. 95 % de ses encours proviennent de l’étranger, principalement les Etats-Unis, et des principaux marchés européens. Mais si la collecte a progressé de 18 % en 2025, les encours, eux, ont accusé une baisse de 9,8 % sous l’effet de la dépréciation du dollar face à l’euro. IM Global a notamment développé des ETF actifs cotés sur les grandes places boursières (USA, Europe) en réponse aux pressions sur les frais de gestion, et revendique une collecte de 1,13 Md€ depuis le début de l’année sur ses ETF actifs. Pour le non-côté, la société s’appuie sur l’expertise de Polen Capital, Partner depuis 2015, pour apporter des solutions dédiées aux investisseurs à la recherche de primes d’illiquidité dans un format adapté (fonds dédiés, véhicules éligibles à la clientèle privée, etc.). La société intègre des pratiques durables depuis sa création en 2013.

- Collecte nette : 1,385 Md€

- Encours pour compte de tiers : 39, 467 Md€

- Part des encours commercialisés à l’international : 95 %

- 52,6 % Clientèle intermédiée

- 47,4 % Clientèle institutionnelle

Indosuez Investment Management

Peter de Coensel, directeur du pôle Investment Management CA Indosuez, directeur général DPAM

Parmi les leaders européens de la gestion de fortune

2025 a vu la finalisation de l’acquisition de la banque belge Degroof Petercam par Indosuez Wealth Management qui s’impose parmi les leaders européens de la gestion de fortune avec 233 Md€ d’actifs clients à fin décembre 2025. Les activités de gestion d’actifs sont regroupées au sein d’Indosuez dans la ligne métier Investment Management. Elle est dirigée par Peter De Coensel, qui s’appuie notamment sur Delphine Di Pizio-Tiger, son adjointe & CEO de CA Indosuez Gestion, et Yves Ceelen, nommé co-CEO de DPAM en décembre dernier. Les activités de gestion représentent en France un encours de près de 22 Md€ et sont principalement dédiées aux activités de banque privée (78,4 % en France). Les expertises de gestion quantitative et de gestion obligataire à maturité développées par Indosuez ont fait leur entrée chez DPAM. L’ensemble mise aussi sur les activités de Private Equity d’Indosuez. Apanage de DPAM, l’intégration ESG s’impose désormais à toutes les gestions avec des outils renforcés.

- Collecte nette en France : 1,5 Md€

- Encours en France : 21,8 Md€

- 82,9 % Clientèle intermédiée

- 17,1 % Clientèle institutionnelle

Invesco

Oliver Bilal, responsable de la région EMEA

Des ETF innovants

Présente en France depuis 1988, la société de gestion aux 2 200 Md$ d’encours au niveau mondial connaît une progression constante des actifs gérés pour des clients français depuis 3 ans, pour atteindre 5,6 Md€, et ce, malgré une collecte nette en baisse l’an dernier. Elle leur propose une vaste gamme de solutions d’investissement couvrant les actions, les taux et les actifs alternatifs. Elle a ainsi mis en avant sa stratégie de bank loans l’an dernier et mise aussi sur sa gamme de fonds immobiliers comportant des stratégies core et thématiques, ainsi qu’un fonds evergreen de dette immobilière à taux variable. En complément, la société de gestion américaine développe aussi son offre de dette privée, avec le lancement d’un fonds de crédit evergreen labellisé Eltif 2.0. Invesco est également présente sur le segment des ETF, dont l’activité est demeurée bien orientée en 2025, avec une collecte d’environ 660 M$ en France (après 1,7 Md$ en 2024). Les investisseurs se sont notamment tournés vers les produits phares de la maison, dont l’ETC Invesco Physical Gold et les réplications du S&P 500. Pour compléter son offre avec des solutions innovantes, Invesco a notamment lancé deux ETF CLO notés AAA et développe des outils d’allocation en ETF.

- Collecte nette : NP

- Encours en France : 5,6 Md€

- 37 % Clientèle intermédiée

- 63 % Clientèle institutionnelle

IVO Capital Partners

Michael Israel et Sidney Oury, fondateurs

Une croissance maîtrisée

Portée par le regain d’intérêt des investisseurs pour la zone émergente, la société de gestion spécialisée dans le crédit émergent a doublé sa collecte nette l’an dernier, à 600 M€, pour atteindre 2,3 Md€ d’encours. Ces flux se sont notamment dirigés vers le flagship de la gamme, IVO EM Corporate Debt, dont les encours atteignent désormais 1,1 Md€. La boutique indépendante se structure pour soutenir cette accélération, avec notamment le recrutement d’un responsable des risques. L’équipe commerciale a également été renforcée, en région, mais aussi à l’international, à Monaco, en Espagne, en Suisse et au Liechtenstein. IVO Capital Partners prévoit de poursuivre son développement à l’étranger, avec un focus sur les pays nordiques, l’Allemagne et le Canada. La gamme s’est également étoffée, avec le lancement d’un véhicule combinant dettes corporate et souveraine émergentes en devise dure. Elle s’est aussi diversifiée grâce au recrutement d’un gérant spécialisé sur le crédit global et européen, ce qui s’est concrétisé par le lancement de deux fonds sur le crédit européen. Sur le non coté, un quatrième millésime de la stratégie de financement de contentieux, une spécialité maison, a été lancé en fin d’année dernière avec un objectif de collecte de 150 M€.

- Collecte nette : 606 M€

- Encours global : 2,3 Md€

- Part des encours commercialisés à l’international : 16 %

- 80 % Clientèle intermédiée

- 20 % Clientèle institutionnelle

J.P. Morgan AM

Laurence Taillandier, directrice générale France

Un net rebond de la collecte

C’est un très bon millésime que J.P. Morgan AM a signé en France en 2025 : le gérant américain aux 4 200 Md$ d’encours mondiaux a attiré 2,6 Md€ de souscriptions nettes auprès des clients hexagonaux l’an dernier, contre moins d’un milliard en 2024. L’encours géré pour le compte de clients français est en progression de 32 %, à plus de 17 milliards. J.P. Morgan continue de profiter de sa position dominante sur le marché en pleine expansion des ETF actifs, qui représentent un tiers de la collecte française. Si, à l’échelle européenne, près des 2/3 de ses 50 Md$ d’encours en ETF viennent de stratégies qui s’écartent peu des indices, le gérant continue d’innover, en lançant par exemple des ETF à base d’options. A l’autre bout du spectre, ce sont aussi les stratégies alternatives qui ont rencontré du succès, notamment son fonds ouvert historique dédié aux infrastructures, ainsi que sa stratégie sur les forêts. Deux véhicules de crédit privé opportuniste vont également être commercialisés, alors que le fonds Eltif multiactifs lancé début 2025 va continuer d’être poussé.

- Collecte nette : 2,6 Md€

- Encours en France : 17,5 Md€

- 61 % Clientèle intermédiée

- 39 % Clientèle institutionnelle

La Banque Postale AM

Emmanuelle Mourey, présidente du directoire

L’international en relais

La collecte pour compte de tiers a fortement rebondi à 1,1 Md€, sans parvenir néanmoins à son niveau de 2023 (1,3 Md€). L’encours géré pour compte de tiers s’est même apprécié à 25 Md€ (+ 28 %). Mais l’encours global stagne à 74,54 Md€ (+ 1 %). En effet, après une collecte exceptionnelle de 1,1 Md€ en 2024, la société a subi un reflux de 2,1 Md€ sous l’effet des retraits des institutionnels (− 5,7 Md€), à cause de l’arrivée à échéance des mandats de Malakoff Humanis sortie de son capital en 2022. L’offre s’adresse majoritairement à la clientèle intermédiée (58 %). La politique d’investissement durable concerne 91 % des encours, dont 79 % se revendiquant de l’article 8 et 47 % labellisés ISR. Ces derniers ont le plus collecté (1,9 Md€). Cependant, les gestions les plus engagées – celles suivant des approches thématiques et/ou à impact – ont également subi des décollectes. Le groupe a pris le virage du non coté en lançant une nouvelle marque dédiée sous le sigle EPM (LBP AM European Markets). Il a au passage enregistré des levées supérieures aux attentes sur 2 fonds d’infrastructure et de dette privée (respectivement 500 et 450 M€) et réuni 300 millions sur son fonds Eltif 2.0. Enfin, le développement international est un axe stratégique prioritaire, et LBPAM compte s’appuyer dans ce but sur le réseau de LFDE. Une succursale dédiée au marché du non coté a été ouverte en Allemagne.

- Collecte nette : 1,1 Md€

- Encours pour compte de tiers : 25 Md€

- Part des encours commercialisés à l’international : 2,4 %

- 58 % Clientèle intermédiée

- 42 % Clientèle institutionnelle

Une pression grandissante sur les frais des fonds

(LFDE Olivier de Berranger, directeur général) Intégrée en 2023 dans LBPAM, où elle a été fusionnée avec Tocqueville Finance l’année suivante, LFDE figure désormais parmi les acteurs majeurs de la gestion de conviction, avec un encours global de 28 Md€ fin 2025 (+ 7,7 %), dont 15 Md€ (+ 5 %) pour compte de tiers. Elle n’a compensé que partiellement une forte décollecte sur ses fonds thématiques et de croissance par l’essor des autres stratégies (value, gestion alternative,…). Avec une commercialisation majoritairement intermédiée (66,1 %), LFDE a dû baisser les frais de quelques fonds dans le cadre de la réglementation Value for Money. Les équipes commerciales ont été renforcées à la fois en France et à l’étranger. LFDE réalise 6,5 % de ses ventes hors de l’Hexagone, notamment au Benelux, son premier marché étranger (621 M€), en Allemagne, en Autriche, en Suisse, en Italie et en Espagne. Elle s’est aussi introduite dans les fonds de pension chiliens et cherche à s’étendre en Amérique latine. Par ailleurs, LFDE se développe dans la gestion privée en architecture ouverte et le conseil sur les sous-jacents de produits structurés.

- Collecte nette : − 685 M€

- Encours pour compte de tiers : 14,98 Md€

- Part des encours commercialisés à l’international : 6,5 %

- 66,1 % Clientèle intermédiée

- 33,9 % Clientèle institutionnelle

La Française

Guillaume Cadiou, président

Cap sur l’Allemagne

Pour le nouveau groupe issu du rapprochement de La Française AM et de Crédit Mutuel AM, 2025 a présenté un premier bilan en demi-teintes : les encours progressent de 4 % pour atteindre 163 Md€ sur le périmètre des 9 sociétés de gestion du groupe. La collecte marque le pas après une année 2024 exceptionnelle, à 10 Md€, avec 3,5 milliards drainés en 2025, 2 fois plus toutefois qu’en 2023. Cette collecte a été tirée notamment par Crédit Mutuel Gestion – le gestionnaire dédié aux réseaux bancaires maison – qui apporte 1,3 milliard de flux positifs, tandis que Crédit Mutuel AM, qui inclut l’ex-La Française AM, apporte de son côté 881 millions. Troisième pilier, le pôle CIC Private Debt a apporté 850 M€ de collecte, notamment grâce à une activité de structuration de CLO qui a bouclé une deuxième émission. En quatrième place, l’activité de gestion alternative, Cigogne Management, a attiré 334 M€ grâce à un contexte porteur pour les stratégies décorrélées. Aujourd’hui, un quart de la clientèle externe du Groupe La Française vient de l’international. Une part qui devrait se renforcer à la faveur du rachat par Crédit Mutuel Alliance Fédérale de la banque OLB en Allemagne. Enfin, après un premier pas dans l’univers des ETF cette année avec un fonds répliquant l’Euro Stoxx 50, le groupe prévoit de nouveaux lancements en 2026.

- Collecte nette : 3,5 Md€

- Encours global : 163 Md€

- Part des encours commercialisés à l’international : 25 %

- 69 % Clientèle intermédiée

- 31 % Clientèle institutionnelle

Lazard Frères Gestion

Sophie de Nadaillac, présidente

Passation de pouvoirs

La collecte nette de Lazard Frères Gestion est repassée dans le vert en 2025, à près de 770 M€. Son encours bénéficie également de l’effet marché et progresse de 8 % pour frôler 45 milliards. Le mouvement de défiance vis-à-vis de l’ESG ne se perçoit pas chez le gérant indépendant qui parvient à attirer 2 Md€ de flux sur ses stratégies ISR « significativement engageantes ». L’année est également marquée par le renforcement de son nouveau pôle dédié à l’épargne salariale et retraite, dont les encours doublent. L’expertise obligataire, en fort développement ces dernières années, continue de se structurer avec la création d’un département de gestion en performance absolue, qui compte plus de 2 Md€ sous gestion, répartis entre 4 fonds et des solutions dédiées. Quant à l’incursion de Lazard FG dans le domaine du private equity au travers de la prise de participation dans Elaia Partners en 2024, elle se concrétise par le pré-closing du fonds Lazard Elaia Capital à hauteur de 100 M€. En 2026 s’ouvre enfin une nouvelle ère pour le gérant, puisque son président depuis 2012, François-Marc Durand, vient de céder la place à Sophie de Nadaillac, entrée il y a près de 20 ans chez Lazard FG comme gérante privée.

- Collecte nette : 766 M€

- Encours global : 44,9 Md€

- Part des encours commercialisés à l’international : 11 %

- 35 % Clientèle intermédiée

- 65 % Clientèle institutionnelle

Mirova

Philippe Zaouati, directeur général

Des ambitions renforcées malgré un contexte chahuté

Philippe Zaouati ayant annoncé son départ en ce début du mois de mai, c’est un nouveau directeur général qui devra porter les ambitions du groupe, issu du rapprochement avec Thematics AM. La boutique spécialisée dans la gestion actions thématique lui a apporté ses 3 Md€ d’actifs sous gestion, portant le pôle de gestion thématique de l’ensemble à 6 Md€, auxquels s’ajoutent 15 Md€ de gestion multithématiques. Mirova pèse désormais 36,4 Md€ d’encours, dont 34 Md€ pour compte de tiers. Les ambitions sont fortes avec l’objectif de porter l’entité à 60 Md€ d’encours à horizon 10 ans. Cette nouvelle dimension tombe à point nommé alors que la finance responsable traverse une mauvaise passe. La collecte nette s’est néanmoins élevée à 600 M€ en 2025 et la collecte pour compte de tiers retourne en territoire positif. Pour sa part, l’activité d’actifs privés continue de se développer : le fonds Mirova Energy Transition 6 a annoncé un deuxième closing en août 2025 à 1,2 Md€ d’engagements. Par ailleurs, la société à mission a mené une réflexion sur l’évolution de son modèle, la conduisant à renforcer son engagement actionnarial pour accompagner les entreprises dans leurs trajectoires de transition. Les travaux en interne autour de l’IA ont aussi été intensifiés afin de mieux traiter les données ESG, de plus en plus nombreuses.

- Collecte nette : 22 M€

- Encours pour compte de tiers : 34 Md€

- Part des encours commercialisés à l’international : 38 %

- 24 % Clientèle intermédiée

- 76 % Clientèle institutionnelle

Morgan Stanley IM (MSIM)

Thomas Chaussier, directeur France

La démocratisation des actifs privés en ligne de mire

Le bureau parisien de la banque américaine, présente en France depuis 1967, a vu ses encours gérés pour les clients français progresser de 5,1 Md€ à 5,4 Md€, malgré une collecte en recul par rapport à 2024, à 269 M€. Cette dernière a été portée par les fonds obligataires et d’actifs privés. Le développement de la plateforme d’investissement en non coté est d’ailleurs l’une des priorités stratégiques du groupe. Cela passe notamment par le développement de solutions adaptées aux besoins locaux, dont un véhicule de dette privée européenne structuré sous la forme d’une société de libre partenariat (SLP), accessible aux clients non professionnels à partir de 100 000 euros. Un support labellisé Eltif 2.0 multialternatif semi-liquide est aussi en préparation ainsi qu’une déclinaison dédiée au marché français et éligible à l’assurance vie. L’objectif : élargir les canaux de distribution et donner accès à ces stratégies aux clients retail. Pour son développement, le groupe s’appuie aussi dans l’Hexagone sur sa société de gestion française Parametric (ex-FundLogic), qui gère plus de 11 Md€. Le changement de nom, intervenu en octobre dernier, vise à mieux intégrer l’entité au sein de la plateforme du groupe dédiée aux solutions indicielles et d’overlay et à accélérer son déploiement en Europe.

- Collecte nette : 269 M€

- Encours en France : 5,4 Md€

- 28 % Clientèle intermédiée

- 72 % Clientèle institutionnelle

Natixis Investment Managers

Philippe Setbon, directeur général

Une croissance rapide malgré l’épisode Generali

L’arrêt du projet de rapprochement avec Generali, initialement envisagé comme un accélérateur stratégique, a conduit Natixis Investment Managers (NIM) à réaffirmer sa stratégie fondée sur la croissance organique et son modèle multi-affiliés. Le groupe a d’ailleurs enregistré une nouvelle année très solide avec 40 Md€ de collecte nette en 2025, un montant identique à celui de l’année précédente. Cette dynamique s’inscrit dans le cadre du plan VISION 2030, structuré autour de trois priorités : renforcer la distribution internationale, enrichir l’offre et accompagner le développement des affiliés. Aux Etats-Unis, le groupe se déploie grâce à un partenariat structurant avec Edward Jones et le renforcement de ses équipes commerciales. En Asie-Pacifique, le développement repose sur les expertises de WCM, Loomis Sayles, DNCA et Ostrum. En Europe, le renforcement de Vega Investment Solutions (IS) constitue un levier clé pour développer l’offre auprès des réseaux, notamment en épargne salariale et retraite. Le plan prévoit aussi le lancement de solutions en actifs privés accessibles aux particuliers et le développement des ETF actifs, déjà en forte croissance aux Etats-Unis (1,6 Md$ d’encours) et appelés à être déployés par le groupe en Europe.

- Collecte nette globale : 40 Md€

- Encours global : 1 322 Md€

- Part des encours commercialisés à l’international : 61 %

- 38,2 % Clientèle intermédiée

- 61,8 % Clientèle institutionnelle

Neuberger Berman

Charles Soullard, directeur commercial France

Belles performances de l’équipe obligataire

La société de gestion américaine, qui a ouvert son bureau de Paris en 2014, a vu ses encours gérés en France pour des clients français et étrangers progresser de 60 % en 2025, à 7,67 Md€. Mais les encours totaux de ses clients français restent quant à eux stables depuis 2 ans à 4 milliards. Spécialiste du non coté, Neuberger Berman avait recruté en 2018 chez BNPP IP une équipe de six gérants obligataires qui ont développé l’activité en France à partir de zéro. Et l’an dernier, ses fonds de dette, dont NB Corporate Hybrid Bond (actif net 2,9 Md€), NB Short Duration Euro Bond (actif net 3,8 Md€), ont enregistré de très fortes croissances notamment auprès de clients français. Dans le non coté, actifs gérés par les équipes de Londres, New York, Madrid, Neuberger Berman s’est imposée comme un partenaire clé auprès d’institutionnels de premier plan pour leur stratégie. Elle a été sélectionnée par plusieurs distributeurs français dans le cadre de leurs fonds de fonds et fonds nourriciers de private equity. Neuberger Berman devrait lancer un Eltif 2.0 en co-investissement en infrastructures au cours de 2026. Enfin, le bureau parisien est bien placé pour un appel d’offres institutionnel en High Yield européen.

- Collecte nette : 177 M€

- Encours en France : 7,67 Md€

- 30 % Clientèle intermédiée

- 70 % Clientèle institutionnelle

Oddo BHF AM

Nicolas Chaput, directeur général

Une nouvelle corde à son arc avec les Etf actifs

Dix ans après sa fusion avec Meriten IM, en août 2025, Oddo BHF AM se targue d’être passé du statut de gestionnaire français de midcaps à celui de fournisseur européen de solutions dans les investissements alternatifs et les actifs liquides. De fait, la gestion actions fondamentale ne pèse plus que 11 % des 65 milliards d’actifs sous gestion, l’obligataire représentant désormais le tiers des encours, le multi-asset 20 % et les actifs privés ainsi que les stratégies alternatives 7 %. Ce dernier pilier a été développé depuis 2019, tant auprès des institutionnels que de la clientèle retail, pour laquelle a été commercialisé, l’an dernier, un 7e FCPR combinant private equity et dette privée secondaire. Sur les marchés cotés, la société de gestion met l’accent sur ses fonds thématiques, l’obligataire high yield, les fonds à maturité et sa nouvelle offre de fonds d’allocation flexible mondiale. Enfin, Oddo BHF AM se développe sur les Etf actifs, en partenariat avec HANetf. Constatant la multiplication des chocs macroéconomiques et la difficulté pour les gérants actifs à réaliser du stock-picking, elle propose notamment une solution se concentrant sur l’allocation d’actifs et reposant sur des Etf passifs pour éviter les biais structurels.

- Collecte nette : 300 M€

- Encours global : 64,7 Md€

- Part des encours commercialisés à l’international : 6,4 % (hors France et Allemagne)

- 45 % Clientèle intermédiée

- 55 % Clientèle institutionnelle

Ofi Invest AM

Eric Bertrand, directeur général

La pédagogie au service de la distribution

Ofi Invest AM a tourné une nouvelle page avec la nomination d’Eric Bertrand comme directeur général le 27 mars 2026, en remplacement de Jean-Pierre Grimaud. La société affiche 188 Md€ d’encours au global et une collecte de 2,4 Md€ en 2025, portée notamment par les expertises monétaires (+ 3,3 Md€) et le crédit. L’ISR constitue un pilier central de l’offre, avec 67 % des encours classés en articles 8 et 9, dont 125 milliards en article 8. Pour poursuivre son développement, la société cherche à renforcer sa proximité avec les distributeurs via Parlons Epargne, un hub dédié à la pédagogie financière et à la formation des réseaux. Sur le plan opérationnel, Ofi Invest AM adapte sa distribution aux nouveaux usages en déployant ses solutions monétaires sur plusieurs plateformes digitales. Enfin, la société consolide son positionnement d’assembleur en s’appuyant sur ses affiliés spécialisés dans le non coté – SWEN Capital Partners et Zencap AM – ainsi que sur l’immobilier via Ofi Invest Real Estate, afin de proposer des solutions multiactifs.

- Collecte nette globale : 2,4 Md€

- Encours gérés pour compte de tiers : 63,7 Md€

- Part commercialisée à l’international : < 1 %

- 18,2 % Clientèle intermédiée

- 81,8 % Clientèle institutionnelle

Ostrum Asset Management

Olivier Houix, directeur général

La data en soutien de la gestion assurantielle

Ostrum AM s’appuie sur son positionnement historique auprès des institutionnels pour accélérer son développement, avec l’ambition d’intégrer le top 3 européen de la gestion assurantielle. La société gère 384 Md€ d’encours, essentiellement pour une clientèle institutionnelle (92 %), et maintient une collecte positive en 2025. L’ESG constitue un pilier structurant, avec près de 92 % des encours classés en article 8, une intégration systématique des critères extra-financiers et un engagement actif (227 actions de dialogue, 97 % de participation aux assemblées générales). Ostrum AM se distingue également sur les obligations durables, avec 43 Md€ d’encours, et prépare le lancement de stratégies brown to green visant à accompagner la transition de groupes fortement émetteurs vers des modèles décarbonés. Sur le plan technologique, la société déploie une stratégie autour de la data et de l’IA, avec le développement de différents cas d’usage métiers, dont l’optimisation des processus de gestion et le reporting. Enfin, Ostrum AM poursuit l’adaptation de son offre avec le lancement du fonds Ostrum Euro Liquidity LVNAV, premier fonds monétaire constant de droit français, illustrant son expertise sur les solutions de liquidité.

- Collecte nette : 1,6 Md€

- Encours pour compte de tiers : 330 Md€

- Part des encours commercialisés à l’international : 8 %

- 8 % Clientèle intermédiée

- 92 % Clientèle institutionnelle

Pictet AM

Hervé Thiard, directeur général

La gestion thématique en quête d’un nouveau souffle

Pictet AM a enregistré une nouvelle année de décollecte en France, à − 521 M€ en 2025, après − 1,03 Md€ en 2024 et − 700 M€ en 2023. Malgré le succès des fonds de performance absolue, en 2 ans les encours gérés pour les clients français sont tombés de 9,9 Md€ à 9,1 milliards sous l’effet des retraits des fonds thématiques de croissance (Digital-Robotics-Security), spécialité de Pictet AM au profit d’autres placements d’attente. Ces retraits proviennent essentiellement de la clientèle intermédiée. Cependant, Pictet AM, qui veut diffuser davantage sa marque auprès des particuliers a recruté 2 commerciaux, portant leur nombre à 9 sur des effectifs totaux en France de 16 personnes dont 3 gérants. La stratégie du groupe suisse reste axée sur la diversification de l’offre produit : fonds à performance absolue (particulièrement demandés en France), gestion obligataire, gestion d’actions thématiques et régionales (Japon, Europe, Chine, Inde) et gestion assistée par l’intelligence artificielle. Le fonds Pictet Quest AI-Driven rencontre un vrai succès depuis son lancement fin mars 2024, avec un encours de 2,3 Md€. Après avoir commencé à commercialiser son offre en actifs privés au grand public en 2022, le groupe accélère : le fonds de private equity Pictet Environment Co-Investment a été dupliqué en droit français dans ce but.

- Collecte nette : − 521 M€

- Encours en France : 9,1 Md€

- 69,4 % Clientèle intermédiée

- 30,6 % Clientèle institutionnelle

Rivage Investment

Hervé Besnard, président

Le développement de la clientèle patrimoniale

Le spécialiste de la dette privée d’infrastructure a accéléré son internationalisation, avec l’ouverture de bureaux à Londres et New York. Il continue aussi de se développer dans les pays où il est déjà implanté, comme les Pays-Bas (20 % des encours), la Belgique (18 %) et l’Allemagne (11 %). L’objectif est de capter de nouvelles opportunités sur des marchés clés et de diversifier la provenance des capitaux gérés par le groupe. La stratégie passe aussi par l’élargissement de la typologie des investisseurs. Initialement très institutionnelle, l’offre a été déclinée pour la clientèle patrimoniale avec le lancement en 2024 d’un premier fonds de dette infrastructure, Rivage Private Infrastructure Credit Europe. Cette année, la société de gestion vient de lancer un fonds evergreen dédié à la clientèle privée. Elle a en outre obtenu l’agrément Eltif, qui permet d’étendre la distribution pour son fonds flagship, REDI HR3, de dette d’infrastructure haut rendement initialement destiné à la clientèle institutionnelle. Enfin, Rivage Investment a fait évoluer son organisation avec la création d’une équipe dédiée au data reporting, l’équipe commerciale se consacrant désormais essentiellement à la conquête de nouvelles clientèles et au relationnel.

- Collecte nette : 701 M€

- Encours pour compte de tiers : 8,3 Md€

- Part des encours commercialisés à l’international : 58 %

- 0,2 % Clientèle intermédiée

- 99,8 % Clientèle institutionnelle

Robeco France

Walid Aliane, Country Head France

Succès des stratégies quantitatives et de crédit