Quel bilan peut-on faire de la classe d’actifs l’an dernier ? Comment a évolué le marché primaire ? Le renouvellement du gisement apporte-t-il des nouveautés en termes de secteurs, de profils d’émetteurs ? Quelles sont les perspectives pour 2024 ? Quels sont les atouts de la classe d’actifs dans un contexte de récession et de normalisation, voire de baisse des taux ? Quels sont les moteurs de performance ? Les principaux risques ? La décote des marchés actions européens, et notamment des mid & small caps européennes, est-elle un atout en faveur des fonds de convertibles exposés à cette zone géographique ou faut-il privilégier une approche globale ?

- Quel bilan faites-vous de la classe d’actifs en 2023 ?

- Qu’est-ce qui pourrait rendre la classe d’actifs de nouveau attractive pour les investisseurs ?

- Les investisseurs reviennent donc sur la classe d’actifs pour des raisons d’aversion au risque action ?

- Comment devrait évoluer le marché primaire cette année ? Quelles sont les nouveautés dans le gisement ?

- Le constat est-il le même pour tous les gisements ?

- Dans ce marché primaire plus dynamique, quel est le profil de convertible qui vous séduit le plus ?

- La perspective de rebond du segment des small & mid caps européennes, dont les valorisations sont au tapis, renforce-t-elle l’attrait du gisement européen ?

- Quels sont les principaux risques que vous avez identifiés pour 2024 ?

- Pour profiter des opportunités offertes par la classe d’actifs, faut-il privilégier une approche globale ou s’exposer à un gisement en particulier ? Quelles sont les innovations en termes d’offre ?

- Certains investisseurs ont aussi des contraintes réglementaires qui les obligent à investir uniquement dans des titres en euros, donc ils n’investiront pas par nature dans un fonds global.

Les intervenants :

- Benjamin Schapiro, directeur de la gestion convertibles, UBP Asset Management (France)

- Julien Coulouarn, gérant obligations convertibles, Montpensier Finance

- Antoine Lesné, responsable stratégies et recherche SPDR ETF, State Street Global Advisors

- Nicolas Schrameck, responsable convertibles & crédit, Ellipsis AM

Quel bilan faites-vous de la classe d’actifs en 2023 ?

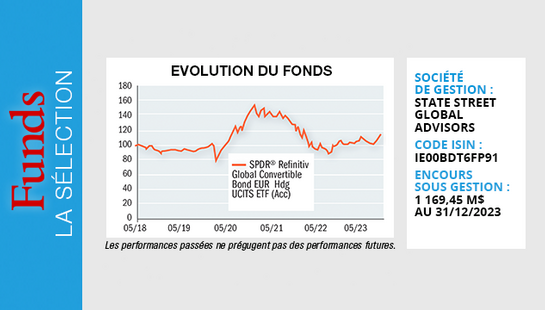

Antoine Lesné - L’année 2023 a plutôt été positive pour les obligations convertibles. Au sein de notre gamme d’ETFs, c’est la stratégie qui a délivré la meilleure performance : + 13,3 % en dollars. Les frais de couverture et de change ont un peu pesé sur la performance en euro, mais elle reste au-dessus de 12 %. La performance sur l’année a donc été meilleure que prévu puisqu’on attendait plutôt 7 à 8 %, un objectif que le rallye de fin d’année a permis de dépasser sur la plupart des indices. La classe d’actifs s’est comportée comme nous l’espérions, elle a bien supporté la baisse des marchés durant l’été puis renoué avec la performance, en particulier sur la partie américaine tirée par des émetteurs ayant des deltas élevés comme Palo Alto.

2023 a cependant été une année décevante en termes de flux. Les investisseurs ont un peu alloué du côté américain, mais nous n’avons pas vu beaucoup de flux sur les fonds globaux. Toutefois, l’intérêt des investisseurs semble se matérialiser dans les flux en fin d’année alors que les valorisations étaient très intéressantes.

Benjamin Schapiro - Si cette discussion avait eu lieu fin octobre, nous n’aurions sans doute pas dressé le même bilan positif, car ce sont notamment les 2 derniers mois de l’année qui ont permis à la classe d’actifs de finir nettement en positif alors que l’année a traversé des périodes de volatilité importante. La normalisation des taux que nous avions anticipée comme étant un moteur de performance potentielle...