Portés par la solidité des bénéfices, l’essor de l’intelligence artificielle et la résilience de l’économie mondiale, les marchés actions continuent de progresser malgré la remontée des prix de l’énergie et les tensions géopolitiques. Mais derrière la hausse des indices se cachent des fragilités croissantes qui pourraient raviver la volatilité au cours des prochains mois.

Difficile de trouver un cap clair depuis le début de l’année. « Les marchés ont retrouvé de l’élan, constatait début juin Christophe Herpet, directeur des gestions d’Ofi Invest AM. Les résultats d’entreprises restent solides, le crédit résiste, l’intelligence artificielle continue d’aimanter les capitaux, et la volatilité demeure contenue. Mais il serait dangereux de confondre reprise des prix et normalisation du régime de marché. Le rebond est réel. L’insouciance ne l’est pas. »

De fait, alors que les tensions géopolitiques se multiplient, que les prix de l’énergie repartent à la hausse et que les taux d’intérêt se tendent, les marchés actions poursuivent leur progression depuis le début de l’année. Sur les 5 premiers mois, le S&P 500 a ainsi gagné près de 11 %, tandis que le MSCI EMU a progressé de 8 % en zone euro. Les marchés émergents font encore mieux, avec une hausse supérieure à 25 % (indices libellés en devise locale).

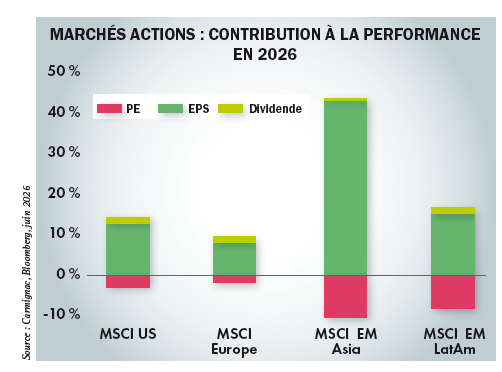

Ces performances reposent avant tout sur la progression des bénéfices des entreprises (voir graphique) plutôt que sur une expansion des multiples de valorisation. « La transmission de la hausse des prix de l’énergie et de l’accroissement des tensions logistiques à l’ensemble des catégories de l’indice des prix reste pour le moment limitée », note Florent Wabont, économiste chez Ecofi.

Le risque inflationniste demeure néanmoins sous-estimé par les investisseurs. « Le conflit en Iran dure depuis plus de deux mois, et le pétrole s’est installé autour des 100 dollars le baril, rappellent les stratèges de LBPAM. Ceci n’est pas et ne sera pas sans impact sur la croissance, en particulier en Asie (hors Chine) et en Europe, et l’inflation risque de perdurer plus longtemps que prévu au-dessus des 2 %. » Les banques centrales naviguent ainsi entre deux impératifs contradictoires : accompagner un ralentissement de la croissance tout en contenant les tensions sur les prix. Dans ce contexte, la BCE a choisi d’abaisser ses taux de 25 points de base afin d’ancrer les anticipations d’inflation et de prévenir l’apparition d’effets de second tour. « Nous sommes dans un monde bimodal, analyse Christophe Herpet. D’un côté, les bilans des grandes entreprises sont solides, les marchés restent soutenus par la croissance bénéficiaire visible et l’IA crée une véritable impulsion d’investissement. De l’autre, les risques sont plus concentrés : dette publique élevée, taux réels positifs, valorisations exigeantes, liquidité moins profonde, indices dominés par quelques valeurs et tensions géopolitiques persistantes. »

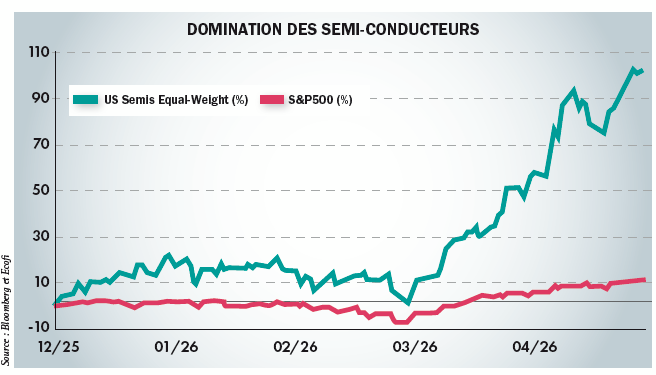

Car derrière la bonne tenue des indices se cache une réalité plus nuancée : la performance des marchés est fortement concentrée sur un nombre limité de valeurs, principalement liées à l’intelligence artificielle. Les fabricants de semi-conducteurs en sont l’illustration la plus frappante, avec une progression proche de 100 % depuis janvier. Ces entreprises profitent directement des investissements massifs engagés par les hyperscalers dans les infrastructures numériques. Les valeurs énergétiques tirent également leur épingle du jeu du fait du conflit en Iran, des besoins liés à l’essor de l’IA et des enjeux de transition. En dehors de ces grandes thématiques, les moteurs de performance apparaissent nettement plus rares.

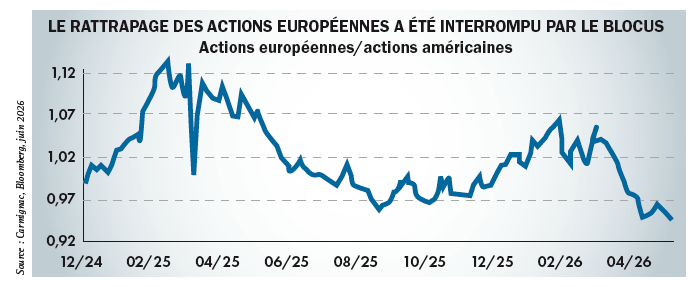

Sans surprise, l’Europe souffre davantage dans cet environnement. La région pâtit à la fois de son exposition plus limitée aux géants technologiques et des prises de bénéfices observées sur les valeurs de la défense, qui avaient largement surperformé au cours des deux dernières années. « Après le fort rebond printanier, les marchés actions abordent le second semestre dans un environnement contrasté, souligne la société Ecofi. Aux Etats-Unis, la croissance des bénéfices par action attendue à + 22,9 % pour 2026 constitue un socle solide, portée par la tech et l’IA. La Fed maintient ses taux entre 3,50 % et 3,75 %, préférant attendre que les répercussions du conflit au Moyen-Orient se précisent avant d’agir. En Europe, le choc énergétique lié au blocage du détroit d’Ormuz pèse sur la confiance des consommateurs et l’activité des services, avec un PMI composite repassé sous 50. Néanmoins, la croissance des bénéfices est attendue à + 14,3 % pour 2026, portée par le secteur de l’énergie et des semi-conducteurs. »

Dans ce contexte, la deuxième moitié de l’année devrait être marquée par de la volatilité, au gré de l’évolution du conflit au Moyen-Orient et de ses répercussions. Les niveaux de valorisation de marchés laissent peu de place aux mauvaises nouvelles. « Notre scénario plutôt optimiste étant largement intégré dans les prix, nous continuons de penser que le potentiel de hausse est limité et que les risques de consolidation sont élevés en cas de mauvaise surprise, indique Xavier Chapard, stratégiste chez LBPAM. Cela dit, nous restons plutôt constructifs sur les marchés à horizon de quelques mois, compte tenu de la résilience de l’économie, du dynamisme des profits des entreprises et du potentiel de léger reflux des taux. » Autrement dit, de bonnes nouvelles ne sont pas exclues.