Le marché français de la gestion collective reste à la traîne

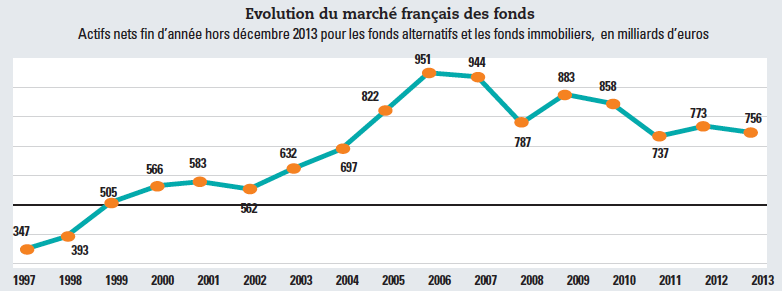

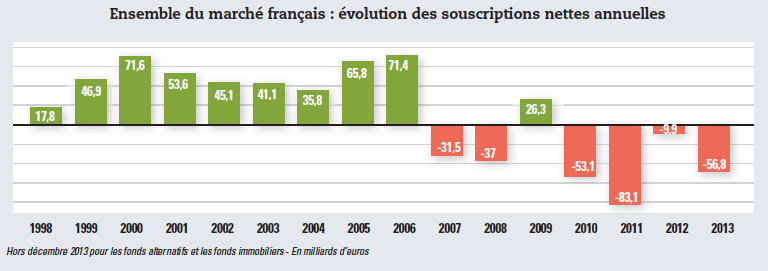

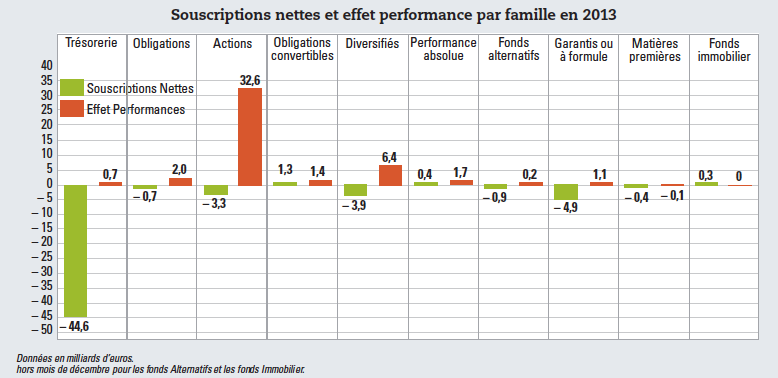

Le marché des fonds de droits français n’a rassemblé que 756 milliards d’euros d’encours en 2013. Pour la quatrième année consécutive, les rachats ont été supérieurs aux flux de souscriptions, soit une décollecte de plus de 200 milliards d’euros depuis 2009. Dans son bilan annuel de la collecte, Europerformance – A Six Company soulignait la très forte baisse (– 42,4 milliards d’euros) des actifs de court terme, toujours soumis à un environnement historique de taux bas. A l’inverse, la très bonne tenue des marchés actions n’aura pas suffi à déclencher un retour massif des investisseurs sur les actifs risqués.

Cette dynamique de collecte en berne confirme le retard pris par le marché français au niveau européen, en particulier au regard du redémarrage très vif dont ont bénéficié certains marchés de fonds cette année. Les chiffres de l’AFG sont certes plus encourageants en termes d’encours mais tout aussi décevant au niveau de la collecte. En France, les encours globaux sous gestion (mandats et fonds) ont augmenté de 3,1 % en 2013 et dépassé les 3 000 milliards d’euros. Cette évolution s’explique principalement par la hausse des marchés actions et par la bonne tenue des mandats. Les actifs gérés sous mandats et fonds étrangers gérés en France affichent en effet une hausse de 5,1 %.

Le retour sur les actifs risqués est beaucoup moins marqué en France que dans le reste de l’Europe. Europerformance – A Six Company indique qu’après un retour avorté des flux acheteurs début 2013, les opérations des investisseurs menées sur les fonds actions marquent, au second semestre, le rééquilibrage des allocations sur les actifs européens. Les fonds de petites et moyennes capitalisations ainsi que la gestion active de valeurs européennes ont été privilégiés, contre des rachats sur les autres catégories géographiques. Néanmoins, les fonds actions ont enregistré l’an dernier une décollecte de 3,3 milliards d’euros, plutôt limitée comparée à ces deux dernières années, mais très décevante au regard des performances. Cette nouvelle décollecte porte à 31,7 milliards d’euros le total des sorties enregistrées sur la classe d’actifs depuis début 2011. Contrairement aux investisseurs français, les investisseurs européens ont confirmé leur appétit pour les actifs risqués.

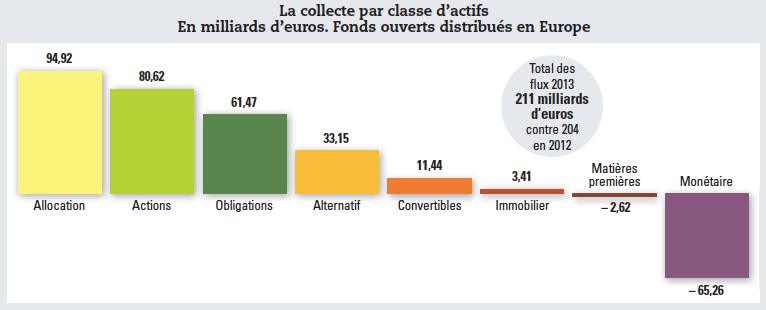

Sur la lancée du dernier trimestre 2012, les fonds actions ont attiré plus de 80 milliards d’euros de souscriptions en 2013. Selon les données de l’EFAMA, le retour des investisseurs sur la classe d’actifs a particulièrement profité aux fonds de droit luxembourgeois et irlandais, dont les collectes arrêtées en fin de 3e trimestre, rassemblaient respectivement + 35 milliards d’euros et + 23,5 milliards d’euros. Les fonds actions de droit britannique qui avaient déjà bénéficié de 15 milliards d’euros de flux en 2012, affichaient une demande de + 12,7 milliards d’euros. Le marché espagnol a également retrouvé une certaine vigueur (+ 5,4 milliards d’euros de souscriptions nettes). Les rachats enregistrés par les fonds de droit français contrastent nettement avec les résultats de collecte de ces marchés, soulignant encore la frilosité de ses investisseurs. L’année 2014 confirme cependant un retour timide des investisseurs français sur les actions malgré un regain de volatilité sur les marchés. Les flux restent toutefois modérés, la collecte sur les fonds actions atteignant à peine le milliard d’euros sur les deux premiers mois de l’année.

Si les investisseurs ont retrouvé de l’appétit pour le risque, il est difficile de parler de grande rotation des actifs. En France, la classe d’actifs a enregistré une décollecte de 723 millions d’euros mais la demande est restée vigoureuse sur les obligations high yield et les obligations convertibles. En Europe, après une année 2012 faste, la collecte a été pratiquement divisée par trois en 2013 (61 milliards d’euros). Du côté des fonds d’allocation, le succès ne se dément pas. Ces fonds séduisent de plus en plus les particuliers mais aussi les investisseurs institutionnels. Selon Morningstar, 94 milliards d’euros ont été alloués à ces fonds l’an dernier.

Nouveaux fonds, nouvelles tendances

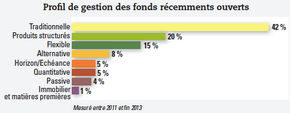

Selon Europerformance – A Six Company, 540 fonds ont été clôturés l’an dernier tandis que la dynamique de création continue de ralentir. Les fermetures concernent principalement les établissements bancaires qui ont opté soit pour des dissolutions de fonds soit pour des fusions/absorptions de fonds, cette solution ayant eu tendance à s’élargir à des opérations transfrontalières dans le cadre du passeport européen UCITS IV. La rationalisation des gammes de fonds est désormais moins marquée pour les filiales d’assurance et de mutuelle. Europerformance – A Six Company note que bien qu’en perte de vitesse, les fonds récemment créés participent au rééquilibrage de l’offre du marché français, entre gestion traditionnelle et certains styles ou techniques de gestion parfois plus sophistiqués.

Ainsi, 58 % des fonds créés ont adopté un style de gestion autre que la gestion dite traditionnelle.Afin de répondre aux exigences de rendement des investisseurs, les gestions à horizon et à échéance se sont développées ces dernières années sur les classes obligataires et monétaires. Quant aux fonds à formule, ils semblent avoir pris le relais des produits structurés et ont attiré 2,4 milliards d’euros de souscriptions nettes.Depuis 2008, les gestions flexibles et patrimoniales connaissent aussi un véritable essor. Près de 15 % des fonds récemment créés adoptent ce style de gestion.Enfin, les nouveaux fonds affichent plusieurs points communs comme l’inclusion d’un objectif de performance ou de critères environnementaux, sociaux et de gouvernance.

Un secteur en restructuration

Six années de crise ont profondément affecté le paysage français de la gestion d’actifs. Pour survivre et poursuivre leur développement, les sociétés de gestion ont été contraintes de se restructurer, de nouer des partenariats et de repenser leur gamme de fonds avant de partir à la conquête de nouveaux marchés plus dynamiques. Depuis 18 mois, de nombreuses annonces ont rythmé l’actualité du secteur. EDRAM, la filiale de Compagnie Financière Edmond de Rothschild mène à bien un nouveau plan de développement après avoir fusionné ses différentes structures de gestion. Après trois années de décollecte importante (– 31,4 milliards d’euros sur l’année 2013), BNP Paribas Investment Partners a également lancé en fin d’année dernière un plan de restructuration. La nouvelle organisation devrait reposer sur les différentes clientèles avec des équipes propres pour les servir. L’objectif étant d’améliorer la proximité et le service aux clients. De son côté, Dexia Asset Management a trouvé un repreneur américain, New York Life Investment Group et a été rebaptisé Candriam Investors Group.

Le groupe Natixis a signé un accord avec son personnel sur la mobilité qui prévoit notamment la possibilité de recourir si nécessaire à un plan social. Toujours dans une logique de rationalisation, OFI Asset Management est actuellement en train de se rapprocher de Macif Gestion, le groupe OFI étant actionnaire des deux structures. Le groupe multiplie par ailleurs les partenariats, avec le gestionnaire britannique Man par exemple dans la gestion alternative, et les prises de participation comme celle dans BlueOrchard Finance SA, une société suisse spécialisée dans la gestion de fonds de microcrédits. Les gérants hexagonaux ne se limitent pas ainsi à mettre en œuvre des stratégies défensives, certains parviennent à se développer par le biais de rapprochements et/ou d’une croissance externe. C’est le cas en particulier d’Amundi, qui a réussi à se hisser en peu de temps parmi les leaders mondiaux de la gestion. Parmi les groupes dynamiques, d’une taille plus petite, figure La Française Asset Management issue du rapprochement entre l’UFG et la Française des placements.

Ce groupe dont les encours sous gestion étaient proches de 32 milliards d’euros en 2009 a vu ses actifs grimper jusqu’à 42 milliards d’euros en 2013. Parmi ses dernières initiatives, on peut noter un rapprochement avec le groupe OFI dans le cadre des activités d’incubation, un partenariat dans la gestion alternative avec Morgan Stanley et Longchamp Asset Management ou encore un autre avec Cholet Dupont à travers le lancement d’une plateforme de distribution commune. Le groupe Oddo a également participé à la consolidation du secteur en rachetant la Banque d’Orsay et la Banque Robeco, ce qui a notamment permis à la société de gestion Oddo Asset Management de se développer dans une nouvelle expertise, à savoir la gestion alternative. Par ailleurs, la société de gestion multiplie depuis deux ans les ouvertures de bureaux à l’étranger (Genève, Singapour, etc.). Rothschild & Cie Gestion s’est illustré également dans la gestion alternative en reprenant HDF Finance et Héritage, deux sociétés de gestion spécialisées dans cette classe d’actifs.

Des sociétés de gestion de taille plus petites ont également annoncé des changements de périmètres et des développements d’activité. Acropole Asset Management a été racheté récemment par La Financière de l’Echiquier. Amilton Asset Management a absorbé Swan Capital fin 2012 ainsi que Fiducée Gestion Privée en 2013 conjointement avec H20 Participations. Dans ce dernier cas, le développement des réseaux de distribution est explicitement visé. Finance SA a acquis les fonds Commodities Asset Management cet été et a embauché son gérant phare après avoir acquis quatre fonds de Robeco, le groupe néerlandais ayant mis fin à ses activités de gestion en France. Convictions Asset Management a annoncé un recentrage de ses processus de gestion, etc.

outes ces mesures poursuivent des objectifs identiques : réduire les coûts d’une part, et développer la base de clientèles notamment à l’international où les marchés sont plus porteurs qu’en France, d’autre part. Réduire les coûts constitue en effet le premier impératif des sociétés de gestion, leur rentabilité ayant fortement baissé ces dernières années. Sur un panel de 24 gestionnaires européens suivis par l’agence FitchRatings, il ressort que la marge sur actifs gérés entre 2010 et 2012 affiche une baisse de 4 points de base pour ressortir à 40 points de base. Les raisons : la baisse des encours sous gestion, mais aussi le manque d’appétit des investisseurs pour les actifs risqués sur lesquelles les marges sont supérieures à celles des autres styles de gestion, ou encore la pression des institutionnels qui souhaitent une diminution des frais de gestion. En France, le premier grand acteur à s’être engagé en amont de tous les autres dans un mouvement de baisse des coûts a été Amundi. Lorsque début 2010, les équipes de Crédit Agricole Asset Management et de la Société Générale Asset Management ont fusionné pour créer Amundi, le but poursuivi résidait dans une plus forte industrialisation des activités afin de baisser les coûts.

La fusion devait générer 120 millions d’euros de synergies de coûts avant impôts en année pleine, à horizon trois ans. Elle a permis de dégager 150 millions d’euros en deux ans, selon les chiffres fournis par Amundi. Le coefficient d’exploitation se situerait maintenant à 55 %, soit l’un des plus bas de cette industrie à comparer à une moyenne qui serait de l’ordre de 75 %, selon McKinsey. Cette stratégie a permis à Amundi de dominer la gestion française et européenne, le groupe est en effet numéro un en Europe dans la gestion d’actifs et neuvième acteur au niveau mondial, toujours selon les données fournies le groupe. L’ensemble de l’industrie est désormais attentif à ses coûts de production. Une des méthodes pour les diminuer consiste à réduire le nombre de fonds. La rationalisation passe aussi par une mutualisation des moyens. Même chez les gestionnaires qui souhaitent conserver l’esprit boutique, les fonctions supports et surtout commerciales sont mutualisées afin de diminuer les coûts. C’est le cas par exemple de Natixis Global Asset Management ou encore d’EDRAM (voir entretien). Enfin, l’externalisation constitue également une méthode couramment employée pour baisser les coûts.

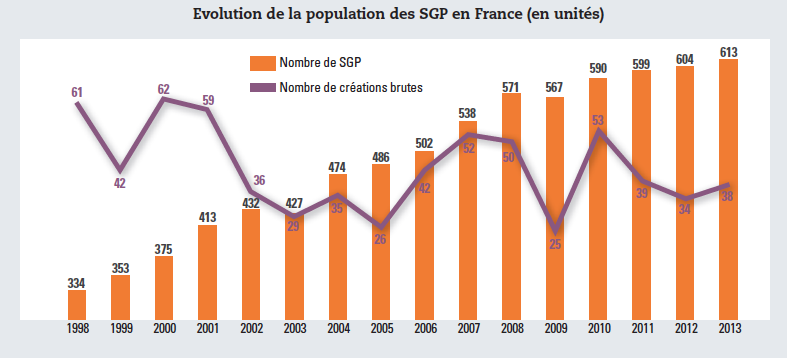

Après avoir externalisé la valorisation, puis le middle-office, les sociétés de gestion envisagent maintenant de déléguer la négociation des instruments financiers. Si la baisse des coûts constitue la priorité pour des sociétés de gestion de grande ou de moyenne taille, elle a toutefois ses limites en ce qui concerne les petites structures car l’inflation réglementaire les pousse à investir en termes humains et informatiques. Le coût de la réglementation (conformité, contrôle, etc.) n’a cessé d’augmenter. Les petites structures rencontrent des difficultés croissantes pour répondre aux exigences réglementaires. Le chemin reste encore toutefois assez long avant de parvenir à une rationalisation complète du secteur. Selon les chiffres de l’Autorité des marchés financiers (AMF), 76 % des sociétés de gestion françaises possèdent moins de 20 salariés et 30 % de celles dont les encours sous gestion sont inférieurs à 1 milliard d’euros affichaient un résultat négatif. La France compte plus de 600 sociétés de gestion, un nombre loin de faiblir.

38 nouvelles sociétés de gestion créées en 2013

Sur fonds de crise, la dynamique de création des sociétés de gestion n’a pas faibli. Pas moins de 38 nouvelles sociétés de gestion ont été agréées l’an dernier. Environ les deux tiers sont des sociétés de gestion entrepreneuriales. Le profil des sociétés créées ces cinq dernières années a bien évolué. Il y a d’abord eu une vague importante de création de sociétés de gestion spécialisées dans le private equity et l’immobilier. Puis, entre 2010 et 2011, les jeunes sociétés ont plutôt proposé des gestions alternatives s’adressant à des institutionnels. Avec l’arrivée d’acteurs issus de la banque de finance et d’investissement, on constate un retour à une gestion plus classique mais ayant recours à des techniques plus élaborées.

Le second grand objectif des sociétés de gestion est de développer leur base de clientèle en la diversifiant pour faire face à un marché français de la gestion d’actifs en perte de vitesse. Lors de la présentation du bilan 2013 de la gestion, Paul-Henri de la Porte du Theil, président de l’AFG, a rappelé que les encours gérés par les sociétés de gestion françaises n’avaient certes pas progressé en 2013 mais sur la partie des fonds de droit français. La part des encours dans les fonds étrangers gérés par les sociétés de gestion françaises est en croissance. «L’épargne financière ne se développe plus en France mais elle est vigoureuse dans le reste du monde. Certaines sociétés de gestion françaises ont capté cette épargne et affichent des taux de progression à deux chiffres. Il y a de belles réussites à l’international pour certaines boutiques françaises, notamment celles spécialisées sur les actions.»

La stratégie de développement à l’international passe notamment par la création de gammes luxembourgeoises ou irlandaises, plus à même de conquérir cette clientèle. Selon FitchRatings, sur les 35 000 fonds existants en Europe, 9 500 sont de véritables fonds transfrontières, un chiffre en constante augmentation.

Mais, l’enregistrement de fonds au Luxembourg et en Irlande ne suffit pas. Les sociétés de gestion doivent aussi constituer ou renforcer leurs équipes de commerciaux en leur donnant un profil international afin de démarcher des clients à l’étranger. Pour les plus grandes d’entre elles, cela passe également par un accroissement des implantations à l’étranger en acquérant parfois des acteurs locaux. C’est le cas d’Amundi qui a acquis le gérant d’actifs américain Smith Breeden Associates ou encore de BNPP IP qui renforce sa présence en Asie qu’il considère comme un marché stratégique. Des démarches qui commencent déjà à produire des résultats. Les sociétés de gestion françaises exportent leurs services de gestion à hauteur de 380 milliards euros, soit 14 % des volumes totaux gérés, un chiffre en augmentation depuis le début de la crise financière. Face à cet enjeu, des initiatives de place sont menées afin d’aider les sociétés de gestion à exporter. L’AFG se mobilise à ce sujet, mais pas seulement. Deloitte travaille sur un projet visant à associer différentes sociétés de gestion afin qu’elles puissent combiner leurs moyens pour exporter.

Bon démarrage du PEA PME

La création du PEA PME a été bien accueillie par les sociétés de gestion qui y voient l’opportunité d’attirer les clients sur un produit offrant une fiscalité avantageuse. Dès l’annonce des critères retenus pour être éligible au PEA PME à l’automne dernier, de nombreuses sociétés de gestion ont déposé des demandes d’agrément de fonds de mid & small caps. Et depuis le début de l’année, le rythme de lancements de nouveaux produits ne faiblit pas alors que le PEA PME n’existe officiellement que depuis le 5 mars. Deux semaines après la parution du décret, Morningstar a recensé 15 nouvelles arrivées dans cette catégorie, ce qui porte le nombre de fonds accessibles à 38 pour 62 parts différentes éligibles au PEA-PME. A fin mars, ces fonds étaient gérés par 34 sociétés de gestion différentes qui gèrent sur ce nouveau dispositif plus de 1 milliard d’euros en fonds ouverts au public sans compter les autres fonds réservés, FCPR…

Autre source de croissance pour les sociétés de gestions : la création de pôles solutions d’investissement. Initialement dédiées aux institutionnels, les solutions d’investissement concernent maintenant un public beaucoup plus large, tant du côté des intermédiaires que des investisseurs finaux. En octobre 2013, Natixis Global Asset Management a formalisé un pôle investissement et solutions client au niveau mondial, alors qu’il proposait déjà ce service depuis plusieurs années. En France, confié, ce pôle s’appuie sur des équipes pluridisciplinaires afin d’accompagner les investisseurs «de la définition de la solution d’investissement jusqu’à la mise en œuvre opérationnelle». Le domaine reste largement l’apanage des grands groupes de gestion, qu’ils soient indépendants, filiales de banques ou de compagnies d’assurance car il nécessite une infrastructure lourde. Ainsi, chez Allianz Global Investors, Allianz GI Global Solutions comporte quatre pôles principaux. Bien que de taille plus modeste, La Française AM s’est également dotée d’un département «global investment solutions».

Si les solutions d’investissement ont été conçues en premier lieu pour les investisseurs institutionnels, elles bénéficient également aux personnes physiques. «La solution part du client, il faut donc être capable de comprendre ses besoins et ses projets, qu’il s’agisse d’un investisseur institutionnel et ou d’un particulier. Typiquement, le passif d’un régime de retraite va être constitué des pensions à payer, tandis que pour un particulier, le passif est plus varié, cela peut aller du financement des études de ses enfants, à l’acquisition de sa résidence principale ou la constitution d’une épargne retraite. D’où l’importance du dialogue permanent sur ces objectifs, que le conseiller doit avoir avec son client», analyse Michaël Sfez, directeur général de Russell Investments France. En outre, on assiste à une convergence des besoins des investisseurs, comme le rendement, qu’ils proviennent de l’environnement institutionnel ou de celui des personnes physiques.

Les univers d’investissement des institutionnels et des particuliers convergent et s’enrichissent mutuellement. Les premiers s’ouvrent à de nouvelles classes d’actifs afin d’atteindre leurs objectifs de performance tout en conservant un cadre de risque clairement délimité. Avec les fonds patrimoniaux, les particuliers accédaient déjà à un très grand nombre de classes d’actifs. En revanche, ils n’acceptent plus de subir des pertes comparables à celles survenues en 2008. Ils peuvent maintenant déclarer le niveau de perte maximale à ne pas dépasser car ils bénéficient du cadre de risque développé pour les institutionnels. Les investisseurs recherchent avant tout une performance supérieure à l’inflation. Les solutions d’investissement, lorsqu’elles s’incarnent dans un produit ou une stratégie, comportent un objectif de rendement, soit par rapport à un indice de référence, soit par rapport à un objectif absolu.

Perspectives d’investissement

Vigueur de la croissance économique aux Etats-Unis et réduction du quantitative easing, reprise en Europe, réformes au Japon mais aussi remontée des taux, déflation et inquiétudes sur les fondamentaux des pays émergents… Les interrogations et les craintes ne manquent pas en ce début d’année 2014. A cela s’ajoutent les tensions géopolitiques et, surtout, du coup, la plupart des gérants s’attendent à une année plus difficile sur les marchés et anticipent plus de volatilité sur les marchés. Cette année encore, c’est la Fed qui va continuer à donner le la sur les marchés. Après plusieurs années d’injections de liquidités, la réserve fédérale a commencé à réduire ses achats d’actifs. Le pilotage se fait en douceur afin de ne pas fragiliser la croissance et de préparer les marchés à une remontée progressive des taux d’intérêts et à son impact sur les différentes classes d’actifs. En termes de croissance, les prévisions ont été légèrement revues à la baisse à cause notamment de la dureté de l’hiver outre Atlantique. A contrario, les chiffres de la zone euro ont agréablement surpris.

La question centrale de la déflation inquiétait moins les investisseurs à la fin du premier trimestre, la BCE s’étant déclarée prête à agir si besoin. Les principales sources d’inquiétudes viennent aujourd’hui des pays émergents contraints pour la plupart à mettre en œuvre des réformes structurelles importantes. Globalement, la situation économique mondiale s’améliore. Dans ce contexte, les investisseurs sont plus enclins à prendre du risque. D’autant que les rendements obligataires sont relativement faibles. Sur les marchés actions, après deux années de très belles performances, les Etats-Unis offrent aujourd’hui moins d’opportunités d’investissement. Ce qui se traduit par un retour des flux sur les marchés actions européens. Dans l’obligataire, les investisseurs continuent de privilégier les dettes périphériques, le high yield – avec un rendement attractif sur les subordonnées financières – et les obligations convertibles.