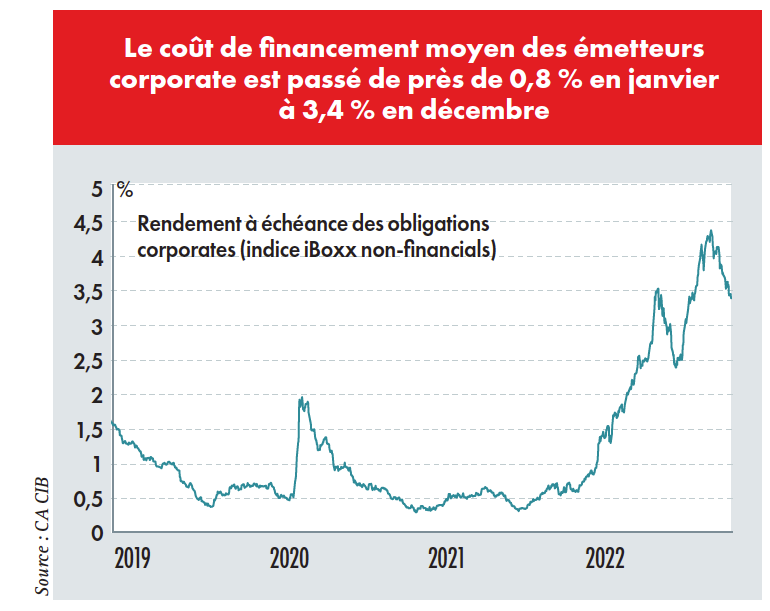

De mémoire de banquiers, il faut revenir dix ans en arrière et à la crise des dettes souveraines dans la zone euro pour retrouver un marché obligataire en euro aussi perturbé. Entre les inquiétudes des investisseurs liées au conflit ukrainien et à l’envolée de l’inflation d’une part, et la brutale remontée des taux d’intérêt consécutive au durcissement de politique monétaire opéré par la BCE (relèvement du principal taux directeur de 0 % à 2 %, fin des rachats nets d’actifs sur les marchés financiers) pour enrayer la hausse des prix d’autre part, la volatilité a été extrêmement élevée. « Durant certaines journées, les taux d’intérêt ont pu fluctuer en séance d’une quinzaine de points de base, ce qui est substantiel, rappelle Jérôme Pellet, head of corporate and public sector debt capital markets origination chez HSBC en France. Dans ce contexte, les émetteurs ont dû composer avec un marché à fenêtres, et avec des fenêtres de plus en plus courtes au fil de l’année. »

Un accès restreint

De ce fait, les opportunités de sortie ont été inhabituellement limitées pour les émetteurs. « L’an dernier, nous n’avons eu que 46 % de jours “actionnables” sur le marché corporate, avec au minimum une opération, contre 65 % en 2021 », constate Xavier Beurtheret, responsable DCM corporate pour l’Europe chez Crédit Agricole CIB. Autre illustration de la prudence exacerbée des gérants et institutionnels, « un nombre significatif d’émissions qui avaient été lancées ont dû être retirées en raison d’une demande insuffisante », observe Jérôme Pellet. Cela a été le cas, par exemple, pour l’énergéticien allemand EnBW et la foncière italienne IGD. De son côté, le Français Ubisoft avait engagé avant l’été un roadshow en vue de placer des obligations. Un projet auquel il a finalement renoncé au vu des retours peu engageants formulés par les investisseurs. Afin d’éviter toute déconvenue, les périodes de marketing préalables à l’ouverture, ou non, des livres d’ordres, ont ainsi été beaucoup plus longues que d’ordinaire. « Dans certains cas, le marketing des opérations sur deux jours permet de limiter les risques d’exécution et permet à l’émetteur de saisir une fenêtre pendant plusieurs semaines », explique ainsi Blaise Bourdy, responsable de l’origination marchés de capitaux de dette pour les entreprises – France, Belgique et Luxembourg chez Société Générale.

Les opérations françaises les plus marquantes

- Le plus grand montant levé : 3 Md€ en plusieurs tranches, par L’Oréal le 22 mars et EDF le 5 octobre.

- La maturité la plus longue (hors titres hybrides) : 19,7 ans par Bouygues, le 24 octobre.

- Le coupon le plus faible : 0,375 % sur 2 ans par L’Oréal, le 22 mars.

- Le spread le plus bas : 0 pb, par Sanofi le 30 mars (pour un coupon de 0,875 % sur 3 ans).

- L’émission la plus sursouscrite : 10 fois, pour Elis (300 millions d’euros levés sur 5 ans), le 17 mai.

Source : CA CIB

Un report partiel sur le marché du Schuldschein

Outre le choix de la bonne fenêtre, les emprunteurs ont également dû, pour parvenir à leurs fins, concéder des « primes de nouvelle émission » (supplément de marge par rapport au prix des obligations existantes du même émetteur sur le marché secondaire) en nette progression. Pour les corporates français, celles-ci sont en effet passées de 4,2 pb en moyenne en 2021 à 14 pb en 2022, selon les statistiques de Crédit Agricole CIB. Il n’empêche, ce surcroît de rendement offert aux investisseurs n’a pas toujours suffi à les convaincre de souscrire aux opérations. « Phénomène marquant, aucun émetteur non noté n’a émis d’obligation senior sur le marché public, tandis que les sociétés au profil de crédit non-investment grade sont quasiment absentes de la liste des opérations de l’année, observe Blaise Bourdy. S’agissant des sociétés françaises (par exemple Iliad, Faurecia ou Elis), elles n’ont levé que 2,4 milliards d’euros, contre 22,8 milliards d’euros l’année précédente ! Dans ce cadre, plusieurs entreprises hexagonales ont également préféré se tourner vers le marché allemand des placements privés. » Animé par des investisseurs appelés à conserver les titres jusqu’à leur échéance (buy-and-hold), ce dernier est en effet moins volatil que le marché public. Près de 30 milliards d’euros de Schuldscheine ont ainsi été levés par des sociétés internationales, dont Bel, Keolis et Valeo.

Plus d’un tiers d’émissions à dimension ESG

- Sur le marché obligataire public en euro, 89 milliards d’euros ont été levés par des entreprises non financières dans le cadre d’émissions à dimension ESG. Ce montant représente 36 % des volumes globaux d’après Crédit Agricole CIB, contre 28 % un an plus tôt. En termes de produits, 75 % de cette somme ont été empruntés au travers de financements fléchés vers des investissements définis : obligations vertes (67 %), obligations durables (5 %) et obligations sociales (3 %). Les 25 % restants l’ont été sous la forme de sustainability-linked bonds, dont l’emploi des fonds est au libre choix des entreprises. En contrepartie, celles-ci s’engagent à améliorer plusieurs indicateurs. En fonction des résultats obtenus, le spread peut fluctuer marginalement à la hausse ou à la baisse.

- Si cette tendance tient essentiellement à la démarche de verdissement des structures de financement initiée par les grandes entreprises depuis plusieurs années, elle peut également s’expliquer en partie par l’environnement de marché dégradé. « Alors que le risque d’exécution a sensiblement augmenté en 2022, le caractère ESG de l’émission, qui reste très recherché par les investisseurs, a contribué à soutenir le niveau de souscription des livres d’ordres », indique Jérôme Pellet, chez HSBC.

- Avec 43 % des fonds émis dans un format ESG, les groupes français ont été particulièrement en pointe dans ce domaine. Une performance à laquelle ont notamment contribué L’Oréal, Carrefour, Suez, Teleperformance, Saint-Gobain ou encore Pernod Ricard.

Quelques financements d’acquisition

Conséquence logique, les levées sur le marché obligataire public en euro se sont effondrées de l’ordre de 30 %, à 250 milliards d’euros. En ce qui concerne les corporates domestiques, les volumes sont en revanche restés stables, autour 44,5 milliards d’euros. Mais cette « performance », qui s’explique essentiellement par un effet de base, est à relativiser. « Après avoir collecté des sommes records en 2020 (95 milliards d’euros), les entreprises non financières françaises s’étaient montrées peu actives sur le marché obligataire l’an dernier, avec moins de 43 milliards d’euros, relève Xavier Beurtheret. En temps normal, elles empruntent 60 à 70 milliards d’euros chaque année. » En 2022, l’activité hexagonale a principalement été tirée par des financements d’acquisition (Bouygues pour le rachat d’Equans, Faurecia pour celui d’Hella…) et par des émissions inaugurales à dimension ESG (voir encadré).

Une embellie dès octobre

Les opérateurs de marché se veulent toutefois plus optimistes pour 2023. Sur fond de perspectives plus favorables sur l’inflation et de desserrement de la politique zéro Covid en Chine, « nous assistons depuis mi-octobre à un regain d’appétit pour le risque des investisseurs, qui s’est notamment matérialisé par un retour d’opérations plus risquées, comme par exemple des émissions de titres hybrides (EDF) et d’emprunteurs non-investment grade (Iliad, Orano, Valeo…) », indique Xavier Beurtheret. Autre signe positif, plusieurs entreprises auraient initié début décembre la préparation d’un nouvel emprunt obligataire pour janvier, avant leur période de black-out, ou sinon février.