Les fonds d’obligations continuent à faire preuve de résilience alors que le pire leur était promis depuis plusieurs années. Les anticipations de reprise de l’inflation et de hausse des taux d’intérêt devaient en principe sonner le glas de cette catégorie qui allie performance et faible volatilité depuis 25 ans.

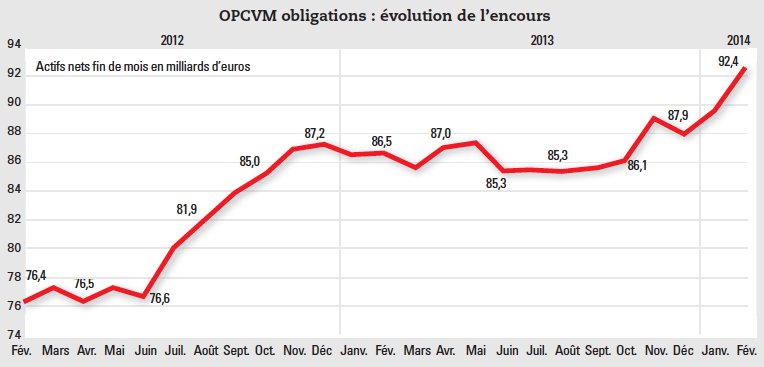

Selon les statistiques d’Europerformance - A Six Company, l’encours des fonds obligataires, qui s’élevait à 85,7 milliards d’euros en mars 2013, serait passé à 92,4 milliards d’euros en février 2014, soit une augmentation de quelque 6 milliards d’euros. Malgré les interrogations qui pèsent sur son avenir, la classe d’actif reste sans équivalent quant à son traitement réglementaire et elle extériorise toujours des performances attrayantes au regard de sa faible volatilité. Deux événements importants ont soutenu l’environnement de la catégorie. Tout d’abord, la BCE a rassuré les marchés en affirmant faire tout ce qu’il faudra pour maintenir l’intégrité de l’euro, ce qui a modifié radicalement le point de vue des opérateurs sur les risques pesant sur les emprunts des pays dits périphériques. Le phénomène de convergence a repris et progressivement, les emprunts d’Etat italiens, espagnols et portugais ont vu leurs spreads se réduire de moitié.

Ce mouvement a généré un important effet de performance sur la catégorie des fonds obligataires de la zone euro. Le retour à une plus grande sérénité a bénéficié à cette famille de fonds qui continue à bénéficier d’un flux de souscriptions nettes. Ensuite, la Federal Reserve a confirmé au début de l’été sa volonté de réduire ses achats d’obligations car la reprise économique aux Etats-Unis ne nécessite plus un soutien aussi massif qu’au début de la crise. Les taux obligataires sur les emprunts des Etats-Unis à dix ans se sont tendus pour approcher les 3 %, tandis que les investisseurs les plus réactifs vendaient leurs placements en dette de pays émergents qui n’allaient plus bénéficier des liquidités déversées par la banque centrale américaine.

Les fonds d’obligations de dette de pays émergents ont fait face à d’importantes demandes de rachat venant d’investisseurs. En revanche, les fonds d’obligations d’entreprises continuent à faire l’objet d’une demande vigoureuse, notamment le compartiment du haut rendement. A cet égard, certains gestionnaires estiment que le high yield présente maintenant un profil rendement/risque dégradé car la forte demande fait chuter les rendements vers 3,8 %. Pour l’instant, seule la faible liquidité de ce marché explique cette alerte car, ni la bonne santé financière des entreprises ne se trouve remise en cause, ni le maintien d’un environnement de taux de court terme à un niveau toujours très bas.

Parole d'expert - Greg Hopper, responsable de la gestion global high yield

Quels sont les atouts d’une approche globale sur le haut rendement obligataire ?

Tout d’abord, précisons ce que nous entendons par «global». La stratégie que nous développons chez Aberdeen ne se limite pas à une approche mondiale. Ni même aux seules obligations corporates à haut rendement. Notre univers d’investissement est très large afin de pouvoir dégager un rendement supérieur à l’indice global high yield avec, si possible, une volatilité inférieure. Nous pouvons donc investir sur des loans, des obligations du segment crossover, des obligations souveraines émises par des pays émergents, des obligations ou loans émis par des émetteurs en situation «distressed», ou même des obligations «catastrophes», ou encore des obligations convertibles.

Des supports notés «investment grade» peuvent également se révéler pertinents. Notre approche est donc très flexible. Cela nous permet d’identifier de nombreuses sources d’opportunités au sein d’un très grand nombre de secteurs, et ce quel que soit l’environnement de marché, mais également de profiter des décalages de cycle entre les différentes zones géographiques à travers le monde. Nous avons la conviction qu’une telle approche globale accroît les vertus de diversification de la classe d’actifs et qu’elle permet d’offrir un meilleur couple rendement-risque.

Comment cet univers a-t-il évolué ces dernières années ?

Alors que les émetteurs américains prédominaient largement le global high yield il y a 10 ans, un rééquilibrage s’est opéré au profit des émetteurs européens mais également de ceux des pays émergents. Ces derniers représentent désormais 35 % du gisement, contre seulement 17 % 10 ans plus tôt. Cette diversification géographique s’est accompagnée d’une progression sensible du nombre d’émetteurs et d’émissions. Le gisement global high yield représentait fin 2013 environ 2 000 milliards de dollars, contre 680 milliards en 2003. L’indice BofA Merrill Lynch global high yield est aujourd’hui composé de quelque 1 700 émetteurs, contre 1 000, 10 ans plus tôt.

Quelle est l’expertise d’Aberdeen sur le global high yield ?

Nous développons cette stratégie depuis plus de 10 ans avec des performances très probantes. Depuis sa création en novembre 2004, la stratégie global high yield a dégagé une performance annuelle moyenne de 10,7 %, soit 61 points de base de mieux que l’indice de référence, et ce avec une volatilité mensuelle annualisée inférieure de 157 points. Cette stratégie représente aujourd’hui 3,8 milliards de dollars sous gestion, sous la forme de mandats et de fonds ouverts. Les investisseurs français ont accès à notre fonds luxembourgeois AG II – Global High Yield Bond Fund.

Quelles sont vos ressources ?

L’équipe global high yield d’Aberdeen est très stable et très expérimentée. Elle compte aujourd’hui 10 gérants, principalement issus du spécialiste obligataire américain Artio, qu’Aberdeen a acquis début 2013, et qui bénéficie d’une expertise reconnue sur ce segment. Nous capitalisons sur le savoir-faire des autres équipes de gestion high yield d’Aberdeen, spécialisées par zone géographique. En total, nous nous appuyons sur 47 professionnels de l’investissement répartis à travers le monde.

Quelles sont les spécificités de votre processus de gestion ?

La recherche et l’analyse fondamentale sont la pierre angulaire de notre processus. Notre stratégie d’investissement s’inscrivant dans le long terme, cette analyse doit être très fouillée afin de pouvoir anticiper les changements qui pourraient intervenir à terme pour un émetteur ou le secteur dans lequel il intervient. Une analyse émetteur par émetteur nous permet également d’identifier un très grand nombre d’opportunités et de profiter de la richesse de notre univers, comme par exemple au sein des pays émergents ou encore au sein de secteurs tombés en désamour auprès des investisseurs. La gestion du risque fait par ailleurs partie intégrante de notre processus avec une équipe dédiée et indépendante. Nous avons également une forte discipline de vente. Si un changement fondamental intervient pour l’un des émetteurs en portefeuille, nous n’hésitons pas à solder très rapidement une position.

Communiqué

Parole d'expert - Samir Bederr, responsable de la gestion crédit et convertibles, et Arnaud Colombel, gérant du fonds LBPAM Obli Crossover

Quels sont les atouts d’une approche globale sur le haut rendement obligataire ?

Tout d’abord, précisons ce que nous entendons par «global». La stratégie que nous développons chez Aberdeen ne se limite pas à une approche mondiale. Ni même aux seules obligations corporates à haut rendement. Notre univers d’investissement est très large afin de pouvoir dégager un rendement supérieur à l’indice global high yield avec, si possible, une volatilité inférieure. Nous pouvons donc investir sur des loans, des obligations du segment crossover, des obligations souveraines émises par des pays émergents, des obligations ou loans émis par des émetteurs en situation «distressed», ou même des obligations «catastrophes», ou encore des obligations convertibles.

Des supports notés «investment grade» peuvent également se révéler pertinents. Notre approche est donc très flexible. Cela nous permet d’identifier de nombreuses sources d’opportunités au sein d’un très grand nombre de secteurs, et ce quel que soit l’environnement de marché, mais également de profiter des décalages de cycle entre les différentes zones géographiques à travers le monde. Nous avons la conviction qu’une telle approche globale accroît les vertus de diversification de la classe d’actifs et qu’elle permet d’offrir un meilleur couple rendement-risque.

Comment cet univers a-t-il évolué ces dernières années ?

Alors que les émetteurs américains prédominaient largement le global high yield il y a 10 ans, un rééquilibrage s’est opéré au profit des émetteurs européens mais également de ceux des pays émergents. Ces derniers représentent désormais 35 % du gisement, contre seulement 17 % 10 ans plus tôt. Cette diversification géographique s’est accompagnée d’une progression sensible du nombre d’émetteurs et d’émissions. Le gisement global high yield représentait fin 2013 environ 2 000 milliards de dollars, contre 680 milliards en 2003. L’indice BofA Merrill Lynch global high yield est aujourd’hui composé de quelque 1 700 émetteurs, contre 1 000, 10 ans plus tôt.

Quelle est l’expertise d’Aberdeen sur le global high yield ?

Nous développons cette stratégie depuis plus de 10 ans avec des performances très probantes. Depuis sa création en novembre 2004, la stratégie global high yield a dégagé une performance annuelle moyenne de 10,7 %, soit 61 points de base de mieux que l’indice de référence, et ce avec une volatilité mensuelle annualisée inférieure de 157 points. Cette stratégie représente aujourd’hui 3,8 milliards de dollars sous gestion, sous la forme de mandats et de fonds ouverts. Les investisseurs français ont accès à notre fonds luxembourgeois AG II – Global High Yield Bond Fund.

Quelles sont vos ressources ?

L’équipe global high yield d’Aberdeen est très stable et très expérimentée. Elle compte aujourd’hui 10 gérants, principalement issus du spécialiste obligataire américain Artio, qu’Aberdeen a acquis début 2013, et qui bénéficie d’une expertise reconnue sur ce segment. Nous capitalisons sur le savoir-faire des autres équipes de gestion high yield d’Aberdeen, spécialisées par zone géographique. En total, nous nous appuyons sur 47 professionnels de l’investissement répartis à travers le monde.

Quelles sont les spécificités de votre processus de gestion ?

La recherche et l’analyse fondamentale sont la pierre angulaire de notre processus. Notre stratégie d’investissement s’inscrivant dans le long terme, cette analyse doit être très fouillée afin de pouvoir anticiper les changements qui pourraient intervenir à terme pour un émetteur ou le secteur dans lequel il intervient. Une analyse émetteur par émetteur nous permet également d’identifier un très grand nombre d’opportunités et de profiter de la richesse de notre univers, comme par exemple au sein des pays émergents ou encore au sein de secteurs tombés en désamour auprès des investisseurs. La gestion du risque fait par ailleurs partie intégrante de notre processus avec une équipe dédiée et indépendante. Nous avons également une forte discipline de vente. Si un changement fondamental intervient pour l’un des émetteurs en portefeuille, nous n’hésitons pas à solder très rapidement une position.

Communiqué