Petite révolution dans l’univers de la protection sociale : dès le 1er janvier 2016, les entreprises auront l’obligation de fournir à leurs salariés une complémentaire santé, qui devra être «responsable». Même si ces couvertures sont déjà répandues, c’est une nouvelle étape qui s’ouvre pour les acteurs de ce marché et pour les employeurs. A vos marques, prêts… partez !

ANI, pour Accord national interprofessionnel. Ces trois lettres sont désormais sur toutes les lèvres dans l’univers de la santé, car les accords signés par les partenaires sociaux dans ce cadre en janvier 2013 se sont voulus ambitieux. Syndicats de salariés et représentants du patronat sont en effet tombés d’accord pour élargir à l’ensemble des salariés le bénéfice d’une complémentaire santé d’entreprise. Confirmées par la loi du 14 juin 2013 sur la sécurisation de l’emploi, ces dispositions doivent obligatoirement s’appliquer dans toutes les entreprises à compter du 1er janvier 2016.

La moitié des cotisations payées par les entreprises

Pour mettre tout cela en musique, des négociations se sont engagées dès l’an dernier dans chaque branche professionnelle afin de définir les modalités de cette mise en œuvre et le contenu des garanties ; à défaut d’accord, les entreprises devront souscrire elles-mêmes un contrat auprès d’un organisme habilité (société d’assurance, mutuelle ou institution de prévoyance), incluant un socle minimal de garantie.La mise en place d’un tel régime de frais de soin dans l’entreprise n’est pas le seul but des accords : les employeurs devront également financer au minimum 50 % des cotisations dues. Cette participation des entreprises est heureusement déductible de leurs résultats imposables, et échappe aux cotisations sociales dès lors que les primes payées ne dépassent pas 6 % du PASS (Plafond annuel de la Sécurité sociale, soit 38 040 euros en 2015), plus 1,5 % de la rémunération annuelle brute du salarié. Le total ne doit cependant pas être supérieur à 12 % du PASS, c’est-à-dire 4 564 euros par an et par salarié.Aujourd’hui, selon les professionnels, 3 à 4 millions de salariés ne bénéficient pas d’un tel régime collectif et doivent s’assurer à titre individuel s’ils désirent compléter les remboursements de la Sécurité sociale. C’est pour ces salariés que le changement sera le plus notable, puisqu’ils disposeront d’une couverture d’entreprise payée en partie par l’employeur.

Les dates clés

• 11 janvier 2013 : Signature de l’ANI entre les partenaires sociaux : l’accord prévoit la généralisation de la complémentaire santé à tous les employés du secteur privé.

• 14 juin 2013 : Adoption par le Parlement du projet de loi sur la sécurisation de l’emploi.

• 1er juin 2014 : Adoption à douze mois de la portabilité des droits pour les salariés licenciés, à titre gratuit.

• 30 juin 2014 : Date limite des négociations au sein des branches professionnelles pour généraliser la complémentaire santé.

• 1er juillet 2014 : A défaut d’accord de branches, ouverture des négociations au sein des entreprises sur la généralisation de la couverture santé.

• 1er avril 2015 : Nouvelle définition des contrats responsables.

• 1er janvier 2016 : Tous les salariés doivent disposer d’une complémentaire santé responsable et collective, financée à 50 % au moins par l’entreprise.

L’impact des contrats «responsables»

Pour autant, même les entreprises ayant déjà mis en place un tel régime et les salariés qui en bénéficient vont sentir le vent du changement, car une autre mesure s’ajoute à celles découlant de l’ANI : la nouvelle définition des contrats «responsables», et l’obligation qui est faite aux entreprises de conformer leurs garanties à ces nouvelles dispositions, parfois plus restrictives (lire encadré). Du fait de l’existence d’un socle minimum de garanties, mais aussi de plafonds de remboursements, nombre de contrats collectifs en vigueur ne seraient pas conformes. Les entreprises, et éventuellement leurs partenaires sociaux, vont donc devoir remettre l’ouvrage sur le métier pour adapter la protection à ce nouveau cadre. Ce n’est pas juste une option pour les entreprises, car celles qui ne s’y confirmeraient pas perdraient tout droit à la déductibilité des cotisations.

Comme le notent les participants à notre table ronde (lire pages suivantes), cette nouvelle définition des contrats responsables aura des conséquences jamais vues pour les salariés bénéficiant d’une couverture : nombre d’entre eux vont voir leur protection réduite, en particulier sur les postes qui sont aujourd’hui les plus généreux, comme l’optique ou les prothèses dentaires. Il s’agit donc d’une étape délicate à gérer pour les directions des ressources humaines ou les chefs d’entreprise. Même s’ils peuvent se réfugier derrière les obligations légales pour ce changement, ils devront parfois accorder en contrepartie des avantages supplémentaires. Le passage aux contrats responsables pourrait en effet faire gagner aux entreprises un peu d’argent, en réduisant les cotisations de 2 % à 5 % selon les formules actuellement souscrites.

Autre changement à prévoir : la généralisation de contrats aux garanties désormais plus basiques devrait entraîner la création de «surcomplémentaires» santé, c’est-à-dire des garanties qui viendront compléter le socle de base, en offrant des remboursements plus généreux. Facultatives, ces surcomplémentaires pourraient être proposées directement par l’entreprise en option aux salariés qui les désirent, ou vendues individuellement aux actifs par leurs assureurs ou mutuelles personnels. N’étant pas «responsables», selon la définition légale, ces compléments aux complémentaires ne pourront pas être financés par les entreprises et supporteront une taxe de 14 %, contre 7 % pour les contrats responsables.

Un marché à 33,9 milliards d’euros

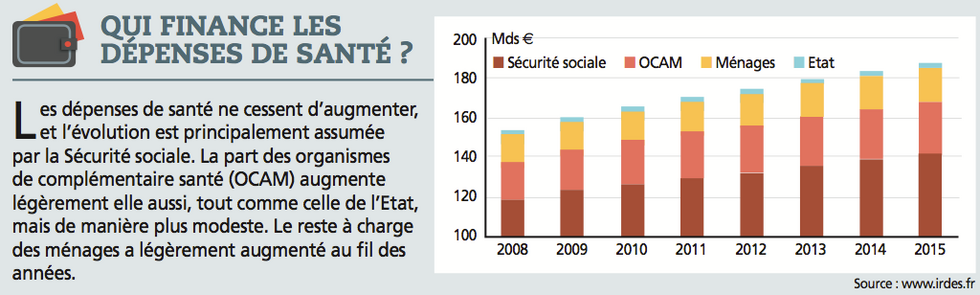

Le marché de la complémentaire santé est, par nature, limité en France, en raison de la prépondérance de la Sécurité sociale. Elle assume en effet une part essentielle des remboursements, à savoir 77 % de l’ensemble des dépenses. Les régimes complémentaires, eux, financent 13,8 % des prestations maladies ; le reste est pris en charge par les foyers ou par l’Etat.

Trois types d’organismes y interviennent : les «mutuelles», régies par le Code de la mutualité, les institutions de prévoyance, régies par le Code de la Sécurité sociale, et les sociétés d’assurances, par actions ou à forme mutuelle, régies par le Code des assurances. Les mutuelles y sont les premiers intervenants, en nombre de bénéficiaires couverts, avec 53 % du marché. Les assureurs arrivent en deuxième position avec 26,4 % des personnes couvertes, et les institutions de prévoyance, avec 20,5 % du total, sont sur la troisième marche, selon la dernière étude de la Drees (Direction de la recherche, des études, de l’évaluation et des statistiques du ministère de la Santé), portant sur l’année 2010. Cette prédominance des mutuelles se retrouve dans les chiffres d’affaires de 2014, communiqués par le fonds CMU, qui dispose de la meilleure connaissance du marché grâce à la taxe de solidarité additionnelle, prélevée sur les cotisations de complémentaires. L’an dernier, les mutuelles ont encaissé 18 milliards d’euros, les assureurs 9,5 milliards, et les institutions de prévoyance 6,2 milliards. Ces chiffres montrent cependant que les mutuelles progressent peu par rapport à 2013 (+ 1 %), les assureurs enregistrent une hausse de 3,6 %, alors que les institutions de prévoyance ont vu leur chiffre monter de 8,4 %.

Plus globalement, 90 % des Français sont couverts par une complémentaire privée, toujours selon la même étude de la DREES. 57 % le sont au titre d’un contrat individuel, et 43 % dans le cadre de leur entreprise.

Selon le fonds CMU, le marché de l’assurance santé représente 33,9 milliards d’euros de cotisations en 2014, en progression de 3 % sur 2013. Un chiffre à comparer aux plus de 120 milliards d’euros investis l’an dernier dans la seule assurance vie, le placement préféré des Français.

Trois possibilités pour les entreprises

Les entreprises qui mettent en place une complémentaire santé pour leurs salariés disposent de trois possibilités pour le créer.

- Elles peuvent soit mettre en place un accord d’entreprise, à la suite d’une négociation avec les salariés ou leurs représentants ;

- soit organiser un référendum avec élections et vote à bulletins secrets.

- Dernière possibilité, généralement utilisée dans les très petites entreprises : prendre une décision unilatérale de l’employeur.

Contrats collectifs plébiscités

Si les contrats collectifs d’entreprises sont minoritaires, cette situation devrait changer à partir de l’an prochain avec la généralisation de la complémentaire santé pour les salariés. Le marché de la complémentaire individuelle – à l’exception des futures surcomplémentaires – se limitera en effet à une population réduite : les personnes sans activité, les chômeurs et les retraités. Les fonctionnaires resteront libres de s’assurer ou non – en général, auprès d’une mutuelle dépendant de leur corps d’origine ; par exemple la MGEN pour l’Education nationale et la recherche –, tout comme les non-salariés qui peuvent déjà se protéger en défiscalisant leurs cotisations dans le cadre de la loi Madelin.

En 2011, selon le baromètre CTIP (Centre technique des institutions de prévoyance), 7 entreprises sur 10 déclaraient avoir mis en place une complémentaire santé et 64 conventions collectives obligeaient les entreprises à proposer un tel régime, soit le quart des conventions collectives.

Chez les salariés, cette couverture est généralement plébiscitée, pour plusieurs raisons. Tout d’abord, comme le note la Drees, «les contrats collectifs offrent à la plupart de leurs bénéficiaires des garanties parmi les plus élevées, alors que les contrats individuels proposent des garanties de milieu de gamme à deux tiers de leurs bénéficiaires». Couverture des dépassements d’honoraires, prise en charge d’une chambre particulière en cas d’hospitalisation, généreux forfaits pour l’optique ou les soins dentaires sont en général des signes distinctifs des contrats collectifs. Il n’est donc pas étonnant, dans ces conditions, que 8 salariés sur 10 estiment que la complémentaire d’entreprise est la meilleure formule (baromètre CTIP 2011). Selon la Drees, 4 salariés sur 10 seraient par exemple totalement remboursés de leurs frais d’optique grâce aux contrats d’entreprise, contre 1 sur 10 seulement au titre d’un contrat individuel.

Deuxième atout : ils sont en général moins onéreux que les contrats individuels. Les prix mentionnés dans la dernière étude de la Drees en témoignent : la cotisation mensuelle moyenne par bénéficiaire s’élève à 36,10 euros dans les contrats collectifs, contre 46,7 euros pour les contrats individuels. Les contrats collectifs coûtent donc en moyenne 22 % moins cher que les contrats individuels, malgré des garanties plus étendues. C’est donc, globalement, une très bonne affaire pour les salariés. En tout cas pour ceux qui n’étaient pas couverts jusque-là et qui s’assuraient à titre individuel. Même si le passage de 2016 risque d’entraîner de fortes interrogations, comme le notent les participants à notre table ronde.

Une cotisation imposable

Si les entreprises peuvent défiscaliser les sommes versées au titre des cotisations versées pour les complémentaires de leur personnel, ce n’est pas le cas des salariés. Leur participation à la «mutuelle» ne leur fait profiter d’aucune défiscalisation et, depuis 2013, ils doivent ajouter à leurs revenus imposables la cotisation payée par l’entreprise, soit au moins 50 % du total.

La nouvelle approche des contrats «responsables»

Les complémentaires santé souscrites à titre collectif dans l’entreprise sont obligatoirement «responsables». Cela signifie qu’elles ne doivent pas soumettre les salariés à un questionnaire de santé et que l’assureur s’interdit de résilier le contrat pour quelque motif que ce soit. Les remboursements doivent aussi respecter les modalités du parcours de soin et laisser à la charge de l’assuré la participation financière prévue pour les consultations chez le médecin (1 euro) et les médicaments (0,50 euro par boîte).

• Depuis le 1er avril 2015, d’autres critères s’y ajoutent. Les complémentaires santé responsables doivent par exemple assumer le remboursement du ticket modérateur en médecine de ville (médecin traitant, médicaments à vignette blanche, analyses), sur les soins dentaires, pour l’hospitalisation (en plus du forfait journalier) et pour l’optique. Pour ce dernier poste, lorsque la garantie n’est pas exprimée en pourcentage du tarif de la Sécurité sociale, mais en forfait, la prise en charge minimale ne peut être inférieure à 50 euros pour des verres à simple foyer avec correction légère, et de 125 à 200 euros pour des verres avec forte correction ou progressifs.

• Ils doivent aussi intégrer au minimum deux actes de prévention par an, à choisir parmi une liste limitative (scellement des sillons dentaires, détartrage complet, orthophonie de l’enfant, certains vaccins et dépistages).

• Les contrats responsables doivent également prévoir des plafonds de prise en charge qui ne peuvent dépasser des maxima fixés par la loi : 125 % du tarif de convention (remboursement de la Sécurité sociale compris) pour les dépassements d’honoraires des médecins, soit jusqu’à 51,75 euros ; pourcentage qui passera à 100 % (soit 46 euros) en 2017. Pour les spécialistes, le plafond de prise en charge est fixé à 56,5 euros. Toute consultation d’un professionnel pratiquant des tarifs supérieurs laissera donc forcément un reste à charge aux assurés.

• Pour les lunettes, les remboursements ne peuvent dépasser 470 euros pour des verres simples, et jusqu’à 800 euros pour les verres les plus onéreux. Le remboursement au titre de la monture ne peut, quant à lui, être supérieur à 150 euros.

Une adhésion obligatoire, sauf…

L’adhésion à une complémentaire d’entreprise est obligatoire pour les salariés, mais quelques cas de dispense peuvent être prévus dans les accords de branche, les conventions collectives ou lors de la mise en place par l’employeur.

• C’est le cas si le contrat est mis en place de manière unilatérale par l’employeur : les salariés déjà en poste ont la faculté d’y renoncer. Idem pour le salarié qui est déjà couvert par le contrat collectif de son conjoint, ou pour ceux qui travaillent à temps partiel et pour qui la cotisation équivaut à au moins 10 % du salaire.

• Les bénéficiaires de la CMUc, de l’ACS ou d’une complémentaire individuelle peuvent également refuser d’adhérer au contrat d’entreprise, au moins jusqu’à la date à laquelle ils cessent de bénéficier de ces dispositifs.

Dans tous les cas, il est indispensable que les contrats ou les accords prévoient cette possibilité. A défaut, la complémentaire santé de l’entreprise est obligatoire.

• A noter que les droits sont portables par les salariés licenciés, sauf en cas de faute lourde. Ils peuvent ainsi bénéficier pendant douze mois de l’ancienne protection (à partir du 1er juin 2015, neuf mois avant cette date), sans rien avoir à payer.