A l’occasion de la publication récente de la recommandation ANC 2025-01, nous revenons sur les informations extra-comptables requises en IFRS par l’ANC.

1. Recommandation ANC 2025-01 relative à l’information sur les honoraires du contrôleur légal des informations en matière de durabilité

Dans sa recommandation ANC 2025-01, l’ANC préconise aux sociétés établissant des comptes consolidés en IFRS de distinguer dans les notes annexes les honoraires de certification des informations en matière de durabilité dès lors que le commissaire aux comptes de ladite société n’est pas le contrôleur légal de ces informations extra-financières (autres commissaires aux comptes ou organisme tiers indépendant – OTI).

Rappelons ici que les sociétés concernées sont les sociétés cotées sur un marché réglementé et celles non cotées ayant opté volontairement pour l’application des IFRS dans leurs comptes consolidés.

2. Règlement ANC 2025-01 relatif à l’information sur les honoraires du contrôleur légal des informations en matière de durabilité

Le règlement ANC 2025-01 en cours d’homologation1 procède à la modification respectivement du PCG (art. 832-20) relatif aux comptes individuels, du règlement ANC 2020-01 (art. 282-18) relatif aux comptes consolidés et du règlement ANC 2016-09 relatif aux comptes consolidés établis en normes IFRS.

Pour les différents jeux de comptes, il est requis désormais, dans les notes annexes, de faire la distinction entre les honoraires relatifs à la certification des comptes et les honoraires afférents à la certification des informations en matière de durabilité. Ceci est applicable que le commissaire aux comptes de la société soit également le contrôleur légal des informations de durabilité ou que ce contrôle légal soit confié à un autre commissaire aux comptes ou à un organisme tiers indépendant (OTI).

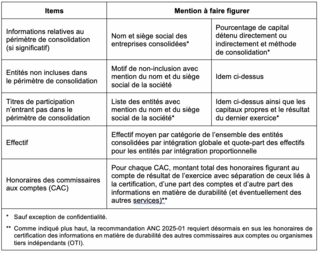

3. Règlement ANC 2016-09 modifié par le règlement ANC 2025-01 relatif aux informations requises dans les annexes des comptes consolidés en IFRS

Comme indiqué ci-avant, le règlement ANC 2016-09 a été modifié en vue d’introduire une mention spécifique quant aux honoraires de contrôle légal en matière d’informations de durabilité.

Nous rappelons ici les informations additionnelles requises en annexe des comptes IFRS par l’ANC dès lors que la normalisation IFRS n’en prévoit pas spécifiquement la mention.

Enfin, soulignons ici que l’ANC a publié, il y a déjà quelques années, deux recommandations en matière d’annexe aux comptes consolidés en IFRS. Il s’agit des recommandations ANC 2012-01 et 2012-02 traitant respectivement des principes généraux d’élaboration de l’annexe IFRS et...