Le nouveau règlement français (ANC 2020-01) applicable depuis 2021 pour l’établissement des comptes consolidés des entités non cotées a introduit de nouvelles divergences avec les normes IFRS.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable.

Outre l’harmonisation des états financiers, ce règlement prévoit plus particulièrement des modifications des méthodes comptables (suppression des méthodes préférentielles), une nouvelle définition de la valeur d’entrée en consolidation et des modalités de première application.

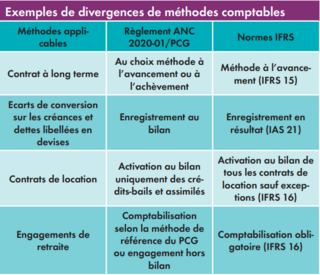

Tandis qu’il existe une relative convergence au niveau des principes généraux de consolidation entre les deux référentiels, certaines divergences existent notamment entre les méthodes obligatoires et optionnelles du règlement ANC 2020-01 et celles relevant des normes IFRS (ex. méthodes alternatives).

Convergences et divergences au niveau des principes généraux

Au-delà du respect de certains principes généraux communs applicables dans les référentiels français et international (ex. image fidèle), il existe en effet des règles spécifiques globalement convergentes entre le règlement français (et la doctrine) et les IFRS avec en particulier, l’utilisation de méthodes homogènes ou uniformes dans les comptes consolidés et le principe de prédominance de la substance sur la forme[1] dans l’analyse des transactions.

Toutefois, le règlement ANC 2020-01 n’a pas repris en tant que telles différentes règles convergentes avec les IFRS qui figuraient jusqu’au 31 décembre 2020 dans l’ancien CRC 99-02, comme : la notion d’importance relative, le principe de rattachement des charges aux produits et celui de la prédominance de la substance sur l’apparence (bien que ce dernier reste opérationnel pour l’analyse des transactions du point de vue de la pratique et de la doctrine comptables).