Destinée aux entités qui adoptent pour la première fois le référentiel IFRS, cette norme doit améliorer la lecture des états financiers des groupes privés dont le prix et le coût de l’activité sont réglementés par une autorité souvent publique.

Par Lionel Escaffre, professeur des universités, directeur de la chaire règles et marché à l’université d’Angers, commissaire aux comptes inscrit à la CRCC de Paris.

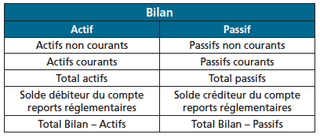

Le 30 janvier 2014, le normalisateur international a publié la norme IFRS 14 intitulée comptes de reports réglementaires. Il s’agit d’une norme de transition applicable aux entités dont les activités sont soumises à des tarifs réglementés. Les secteurs de l’énergie ou du transport sont particulièrement concernés. Cette norme doit améliorer la lecture des états financiers de ces groupes privés dont le prix et le coût de l’activité sont réglementés par une autorité souvent publique. En effet, l’encadrement des tarifs génère implicitement un effet souvent très significatif sur le montant et la date de comptabilisation des produits. La norme IFRS 14 est applicable aux premiers adoptants des normes IFRS au sens de la norme IFRS 1. En conséquence, les entreprises appliquant déjà les règles IFRS sont exclues du champ d’application d’IFRS 14.

Avant la publication de ce texte, les normes IFRS ne fournissaient aucune disposition spécifique sur les activités à tarifs réglementés alors que cette pratique est communément appliquée dans la plupart des pays adhérents à l’IASB. En conséquence et en attente d’un texte totalement finalisé sur des concepts robustes, le board a proposé une première norme de transition applicable en l’espèce. La norme IFRS 14 offre aux entités qui adoptent pour la première fois le référentiel IFRS la possibilité de poursuivre la comptabilisation des opérations à tarifs réglementés selon les dispositions du référentiel comptable national, référentiel appliqué...