Au mois de juillet, l’ANC a publié son plan stratégique 2023 regroupant ses objectifs et priorités pour les trois prochaines années avec une priorité principale portant sur les normes de durabilité.

Le plan traite des moyens de l’ANC et des priorités relatives aux normes de durabilité mais aussi de celles relatives aux normes comptables internationales et françaises, de celles en matière de recherche et enfin du renforcement de l’efficacité de l’ANC1. Dans cette rubrique, nous faisons un focus sur les priorités en matière de normes comptables françaises.

1. Orientations stratégiques de l’ANC avec une priorité principale : les normes de durabilité

Après avoir rappelé ses trois grandes missions depuis sa création en 2009, l’ANC mentionne désormais une quatrième mission avec un objectif prioritaire, dans le domaine des données extra-financières, portant sur les nouvelles normes de durabilité. A cet égard, l’ANC rappelle ici la création en 2022 d’un Comité sur l’information de la durabilité à la demande du ministère de l’Economie.

Après avoir rappelé son rôle et la situation européenne et internationale en matière de normalisation extra-financière, l’ANC identifie quatre axes autour de sa priorité principale d’« assurer la finalisation et la bonne mise en œuvre des normes européennes de durabilité ».

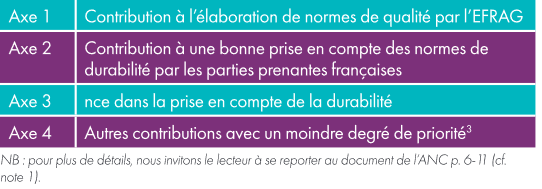

2. Les quatre axes relatifs aux objectifs de l’ANC en matière de normes de durabilité2

3. Les priorités en matière de normes comptables françaises

L’établissement du référentiel comptable français relève de la responsabilité propre de l’ANC et s’applique à nombre d’entités ayant l’obligation d’établir des comptes annuels y compris au-delà du champ d’application de la réglementation européenne et internationale (ex. associations).

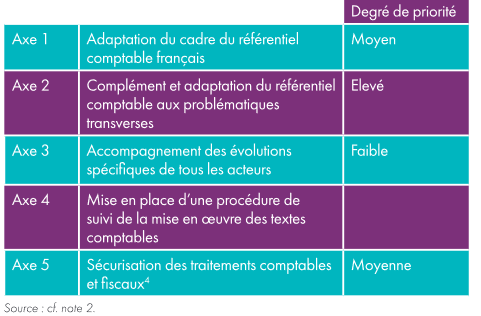

4. Priorités de l’ANC en matière de normes comptables françaises

Axe 1 : l’ANC constate des intérêts divergents entre les grandes entités souhaitant plutôt une convergence avec les IFRS et celles, plus petites, ayant tendance à privilégier un rapprochement...