Suite à l’ordonnance 2023-393 du 24 mai 2023 réformant le régime des fusions, l’ANC vient de publier le règlement n° 2023-08 traitant des scissions partielles et des opérations sans échange de titres.

A date, le règlement ANC 2023-08 est en cours d’homologation. L’ordonnance 2023-393 en attente de ratification par la loi s’applique aux opérations dont le projet est déposé au greffe du TC depuis le 1er juillet 2023.

1. Scission partielle

Selon le PCG (art. 710-2, IR3), une scission partielle consiste en une opération emportant un apport partiel d’actif réalisé au bénéfice d’une entité donnant lieu à l’attribution de titres du capital de la société bénéficiaire non pas à la société apporteuse mais aux associés de cette dernière (CC, art. L. 236-27).

Le règlement ANC 2023-08 introduit une section 7 consacrée au traitement de la scission partielle :

– chez l’entité scindée, la contrepartie des apports est enregistrée en réduction des capitaux propres selon le traité de fusion, et à défaut de précision, en priorité sur les comptes distribuables des capitaux propres puis sur le report à nouveau (PCG, art. 747-1 nouveau) ;

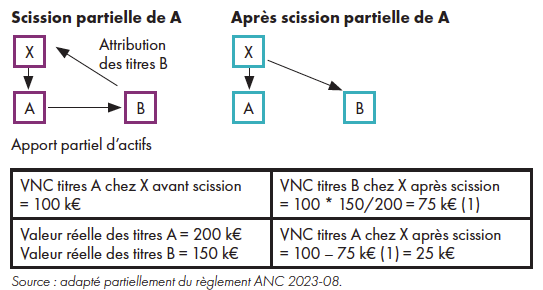

– au niveau des associés de l’entité scindée, la valeur nette comptable des titres de l’entité scindée est ventilée entre les nouveaux titres émis par la bénéficiaire des apports et les titres de l’entité scindée conservés au prorata de leur valeur réelle (PCG, art. 747-2 nouveau). La valeur comptable des titres détenus après scission est égale, pour chaque ligne de titres, au rapport entre la valeur comptable globale allouée et le nombre de titres de la ligne.

Exemple de scission partielle aux valeurs comptables

Sur le plan juridique, une scission partielle se traduit par une opération d’apport partiel d’actifs suivie d’une distribution gratuite des titres de l’entité bénéficiaire, par la société apporteuse à ses propres actionnaires (PCG, art. 747-2, IR3).