Le retour en grâce des obligations et le succès des fonds datés ont fait le bonheur des investisseurs ces deux dernières années mais il est peut-être temps de repenser son exposition à la classe d’actifs. La désinflation en Europe et aux Etats-Unis a conduit les banques centrales à amorcer des baisses des taux en 2024, mais, si du côté de la BCE la tendance est claire, elle l’est un peu moins aux Etats-Unis depuis l’élection de Trump et la perspective de mise en place d’un programme inflationniste. Que peut-on attendre en matière d’évolution des taux en 2025 ? Quels sont les principaux risques (macroéconomie, volatilité, etc.) ? Redevenue un actif incontournable dans les portefeuilles, la classe d’actifs offre-t-elle toujours des rendements intéressants ? Que peut apporter une approche dynamique et flexible des obligations dans une allocation d’actifs ? Où se trouvent les opportunités ; quels sont les segments obligataires les plus attractifs ? Comment maximiser le rendement ?

- Ce début d’année sur les marchés obligataires s’inscrit-il dans la continuité de 2024 ?

- Il y a une incertitude sur les baisses de taux aux Etats-Unis alors que la BCE devrait poursuivre dans ce sens. Aura-t-on une divergence de politique monétaire entre les deux zones en 2025 ? Qu’est-ce que cela impliquerait ?

- Pour des gérants obligataires, quels sont les principaux risques à surveiller dans les prochains mois ? Anticipez-vous plus de volatilité ?

- L’appétit des investisseurs pour la dette privée est-il un problème pour les gérants d’obligations cotées ?

- Les flux restent-ils significatifs dans l’obligataire en ce début d’année ?

- Partagez-vous tous le sentiment que le high yield est beaucoup moins attractif aujourd’hui ?

- Quels sont les secteurs les plus à risque en zone euro par exemple ?

- Quelles sont aujourd’hui les meilleures sources de rendements obligataires ?

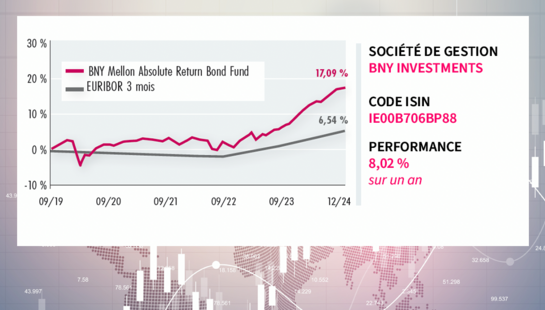

Les intervenants :

- Violaine de Serrant, directrice France, Belgique & Luxembourg, BNY Investments

- Charlotte Davain, gérante, Montpensier Arbevel

- Matthieu Bailly, président et gérant de portefeuilles, Octo AM

Ce début d’année sur les marchés obligataires s’inscrit-il dans la continuité de 2024 ?

Matthieu Bailly - Les sujets d’incertitudes sont toujours les mêmes : aux Etats-Unis, la politique de Trump, élu en novembre, et les négociations commerciales, et, en Europe, la dette souveraine, le déficit budgétaire, etc. Un des principaux sujets concerne toujours le différentiel de croissance entre les Etats-Unis et l’Europe, qui se matérialise dans les décisions de la Fed et de la BCE. Les marchés ont tellement anticipé que, finalement, en ce début d’année, il ne se passe pas grand-chose. Prenons l’exemple des négociations commerciales : il y a quatre mois, les marchés anticipaient une catastrophe qui engendrerait de la volatilité et, aujourd’hui, Trump peut annoncer ce qu’il veut, ils réagissent peu, car, d’une part, tout le monde s’est habitué à ses déclarations et, d’autre part, il a moins de marge de manœuvre. Lors de son précédent mandat, Trump avait déjà relevé des droits de douane dans de nombreux secteurs, et certaines entreprises avaient réagi en installant des unités de production aux Etats-Unis pour éviter ces nouvelles taxes. Le secteur de l’automobile est un bon exemple : les Américains importent beaucoup de véhicules du Mexique, donc Trump a voulu les taxer plus, mais quand on regarde dans le détail, on se rend compte que 75 % de la valeur des véhicules importés provient d’équipementiers américains ou des Etats-Unis ! Il y a eu de la volatilité sur certaines obligations d’équipementiers automobiles, mais elle reste limitée.

Reste le sujet des taux directeurs...