La demande pour les fonds alternatifs en Europe sur 2021 s’explique à la fois par la recherche de performance absolue, peu ou pas corrélée aux taux, dans un contexte de taux bas qui pourraient remonter avec l’inflation, et également par la recherche de diversification alors que beaucoup de marchés semblent chers (actions, immobilier, crédit…). De plus, les investisseurs qui craignent un risque de « sell off » peuvent être tentés d’introduire des stratégies systématiques liquides afin de se protéger en cas de risques extrêmes.

"On dénombre plus de 750 fonds alternatifs commercialisés en Europe, la moitié environ étant des fonds multistratégies. Pour synthétiser, on distingue deux grandes catégories de produits : d’une part, des fonds s’appuyant principalement sur le moteur de performance actions, avec une asymétrie et donc assez corrélés avec les actions (0,90 en moyenne sur dix ans pour les fonds « multistrat » ou « long/short equity ». D’autre part, des fonds « uncorrelated » qui visent à délivrer une performance absolue tout en étant peu corrélés avec les actions et les taux (de 0,50 en moyenne sur dix ans pour les fonds « equity market neutral » ou « arbitrage de taux »)" précise Jean-François Bay, directeur général de Quantalys.

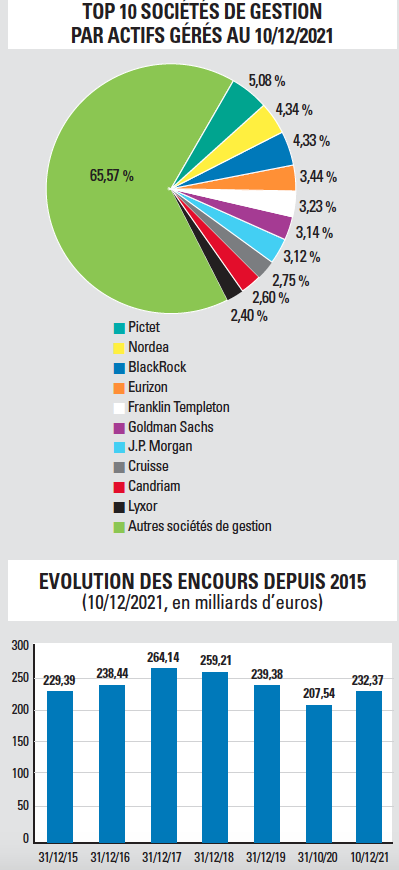

Ces stratégies de gestion sont majoritairement proposées en format Ucits par des grandes institutions financières anglo-saxonnes qui s’appuient sur leurs équipes de recherche et de trading pour compte propre : Goldman Sachs, BlackRock, JPMorgan,...