Applicable aux entreprises depuis le 1er janvier 2020, le nouveau cadre conceptuel définit les concepts fondamentaux à la base de la préparation et de la présentation des états financiers en normes IFRS.

Par Eric Tort, professeur des universités associé à l’IAE Lyon, docteur HDR en sciences de gestion, diplômé d’expertise comptable

Objectifs et utilité de l’information financière à usage général (chap. I)

L’objectif de l’information à usage général est de fournir des informations utiles aux principaux utilisateurs des états financiers(1) en vue de la prise de décision sur la mise à disposition des ressources à l’entité (§ 1.2). Les états financiers peuvent être utiles aux autres utilisateurs bien qu’ils ne soient pas prioritaires (§ 1.10).

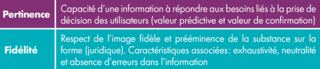

Caractéristiques qualitatives de l’information financière utile (chap. II)

Afin de rendre utile l’information pour les utilisateurs, deux caractéristiques qualitatives principales des états financiers sont exigées : la pertinence et l’image fidèle (§ 2.4).

S’y ajoutent quatre caractéristiques qualitatives auxiliaires (comparabilité, vérifiabilité, rapidité et compréhensibilité) pour l’établissement des états financiers et une contrainte relative à la prise en compte du rapport «coût/avantage» pour l’obtention de l’information (§ 2.39-43).

Définition et éléments des états financiers (chap. III et IV)

Le cadre conceptuel définit (§ 3.2 & 3.3) les éléments liés à la situation financière (bilan) avec l’actif, le passif et les capitaux propres et ceux liés à la performance financière (compte de résultat) i.e., les produits et les charges définis ici comme des accroissements ou des diminutions d’avantages économiques.

Les états financiers sont établis sur la base de l’hypothèse de continuité d’exploitation (§ 3.9), sur une période considérée avec des données comparatives N - 1 (§ 3.3-3.4) au niveau d’une entité comptable – entité seule ou groupe(2) – (§ 3.10 et suivants).

Comptabilisation et décomptabilisation (chap. V)

La comptabilisation d’un élément répondant aux définitions précédentes doit se traduire par une information pertinente et fidèle (§ 5.6-5.7). Cela peut ne pas être le cas en présence d’une incertitude relative à l’existence d’un actif ou passif (§ 5.14) ou en cas de faible probabilité d’entrée ou de sortie d’avantages économiques associés (§ 5.15).