A l’aube du premier anniversaire de la création du Service de mise en conformité (SMEC), service de régularisation de la situation fiscale des entreprises, un premier bilan est-il aujourd’hui possible ?

Par Mathieu Selva-Roudon, avocat associé chez LPA-CGR avocats

Dans le couloir étroit séparant le droit à l’erreur de l’incitation à la régularisation fiscale, la sibylline circulaire du 28 janvier 2019 sur la mise en conformité de la situation fiscale des entreprises s’impose déjà comme un pavé dans la mare, en particulier s’agissant du cas spécifique d’une «mise en conformité» spontanée de la situation fiscale de la cible, à la main des «nouveaux détenteurs et repreneurs d’une entreprise».

1. Contexte de la création du SMEC

La circulaire Darmanin1 du 28 janvier 2019 présente les modalités de mise en œuvre de la régularisation de la situation fiscale de l’entreprise, à travers le Service de mise en conformité ou SMEC. Rendu public lors d’une réunion organisée le 14 mars 2019 par le ministre de l’Action et des Comptes Publics, au cours de laquelle s’invitait la promesse d’une «nouvelle relation de confiance entre les entreprises et l’administration fiscale» introduite par la loi Essoc2, on ne saurait se risquer à appréhender le SMEC sans revenir plus en amont sur le contexte singulier dans lequel sa création s’inscrit.

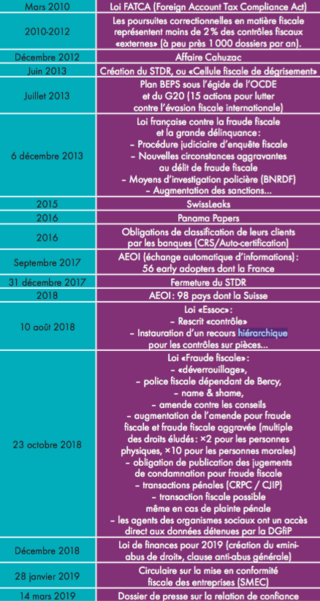

L’histoire commence en 2008, année de crise financière sans précédent. C’est le point de départ d’une mutation du paysage fiscal français et, plus globalement, international : tout converge vers un élargissement des capacités de contrôle fiscal international, un alourdissement des obligations déclaratives des contribuables, un renforcement des sanctions et de la répression pénale des manquements fiscaux.

Les marqueurs de ce changement profond de paradigme...