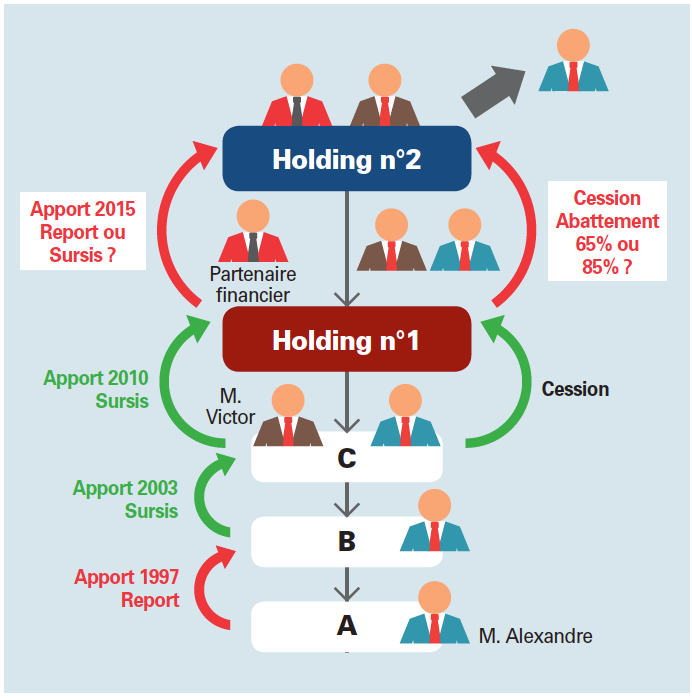

M. Alexandre (60 ans) et M.Victor (55 ans) sont actionnaires de la holding qu’ils ont créée en 2010 lors de l’entrée d’un fonds d’investissement au capital de leur société «C». Aujourd’hui, ils s’interrogent sur la poursuite de leur aventure avec leur partenaire financier, ce dernier leur proposant de constituer un nouveau holding auquel ils apporteront 50 % de leurs actions et lui céderont le solde.

Par Yvan Vaillant, directeur de l’ingénierie patrimoniale, Edmond de Rothschild Banque Privée

M. Alexandre s’interroge sur l’opportunité de rester au capital ou de cesser ses activités pour profiter de ses proches… L’impact fiscal pour chaque associé d’une cession ou d’un apport de titres dépendra des modalités par lesquelles ils sont devenus actionnaires et de la façon dont le LBO sera constitué.

M. Alexandre a apporté en 1997 la société «A», qu’il avait créée, à la société «B», bénéficiant d’un premier report d’imposition de sa plus-value d’apport. Puis, en 2003, il apporte les actions «B» à la société «C» constituée avec M. Victor, dans le cadre du régime de sursis d’imposition applicable sans condition du 1er janvier 2000 au 14 novembre 2012. Puis, lors du LBO de 2010, il cède une partie des titres «C» et en apporte le solde en sursis d’imposition au holding numéro 1 constitué avec les financiers et M. Victor (voir schéma).

- L’impact fiscal pour chaque associé d’une cession ou d’un apport de titres dépendra des modalités par lesquelles ils sont devenus actionnaires

La fin d’une aventure entrepreneuriale et fiscale…

Si M. Alexandre cède ses titres «Holding n° 1» en 2015, il bénéficiera d’un abattement pour durée de détention sur la plus-value taxable. Cette durée sera décomptée depuis l’apport de 1997, soit plus de huit ans, car les opérations d’apport suivantes ont été réalisées dans le cadre de sursis d’imposition, non interruptifs du délai de détention. L’abattement de 85 % pour cession de titres de PME n’est pas applicable au «holding n° 1», car la société dont les titres sont cédés est un holding purement financier ou issu de restructurations.

En revanche, M. Alexandre pourrait bénéficier d’un abattement «renforcé» de 85 % s’il cède 100 % de...