Avec un recul en valeur de 25 % environ, le marché français de la syndication de crédit, dont l’activité a avoisiné 85 milliards d’euros, a fortement pâti du regain de volatilité provoqué tout au long de 2022 par le changement d’environnements macroéconomique et monétaire. Tous les compartiments n’ont toutefois pas été touchés de la même manière.

Un marché « leveraged » quasi à l’arrêt

Sur le segment leveraged, c’est-à-dire celui des financements à effet de levier, l’activité est quasiment restée à l’arrêt toute l’année. Face aux risques que font peser la hausse des taux d’intérêt et l’inflation sur la solidité financière des entreprises appartenant à la catégorie high yield, la plupart des investisseurs habitués à racheter ces prêts syndiqués par les banques sont, il faut dire, devenus extrêmement prudents. « Même si la situation s’est légèrement améliorée depuis septembre, le fait que KKR soit prêt à financer le récent rachat du groupe April pour plus de 2 milliards d’euros intégralement en fonds propres tend à prouver que les investisseurs ne sont toujours pas prêts à financer en dette des opérations de taille significative », constate Laurent Vignon, responsable de l’activité crédits syndiqués pour la zone EMEA chez Société Générale CIB. Les rares émetteurs qui sont parvenus à emprunter sur ce compartiment ont quant à eux vu leur coût de financement s’envoler. « En moyenne, les marges sont passées de 400 points de base en janvier à une fourchette comprise entre 700 et 900 pb », poursuit Laurent Vignon.

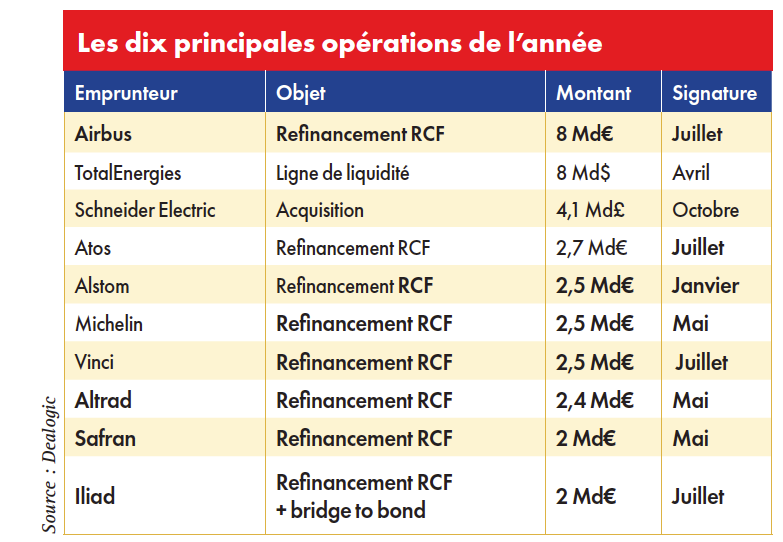

Sur le marché du crédit traditionnel, dédié aux entreprises les plus solides (investment grade), la situation a été radicalement différente. « Pendant que l’accès aux autres marchés de la dette et de capitaux se durcissait, les banques relationnelles ont continué d’accompagner leurs clients », témoigne Fabrice Yborra, managing director, responsable EMEA de la syndication de crédit pour les corporates chez Natixis CIB. En raison de la faiblesse de l’activité M&A, l’essentiel des volumes ont été apportés par des refinancements de lignes revolving (RCF) arrivant à échéance. « Les corporates ont été d’autant plus enclins à mener ce type d’opérations que les commissions prélevées par les banques d’une part, et les marges d’autre part, sont restées relativement stables », déclare Laurent Vignon. Un constat qui ne vaut que pour les grands groupes et pour les financements non tirés. Pour un emprunteur au profil de crédit BBB+, ces dernières s’établissent à 30 pb.

Davantage de lignes tirées

Les banquiers ont également fait face à des demandes moins habituelles. Redoutant de ne pas pouvoir émettre sur le marché obligataire public, lui aussi affecté par la dégradation généralisée des conditions de marché (voir Obligations corporate : le retour d’un marché à fenêtres), quelques sociétés ont sollicité la mise en place de ligne syndiquée de court terme (12 à 24 mois), faisant office de prêt-relais. Cela a par exemple été le cas de Vinci et d’Iliad. Anticipant une hausse de leur besoin en fonds de roulement et/ou, s’agissant d’entreprises exposées aux marchés des premières matières, de leurs appels de marge liés à leurs achats à terme, plusieurs groupes ont en parallèle souscrit des « term loans », c’est-à-dire des prêts qui sont immédiatement tirés. Pour ces derniers, les spreads se sont en revanche renchéris, de l’ordre de 20 à 35 pb en général en euro, « ce qui est principalement la conséquence de l’augmentation du propre coût de financement des banques sur les marchés de capitaux », explique Fabrice Yborra.

Même si les établissements bancaires se veulent rassurants, les modalités d’emprunt devraient se dégrader en 2023. « Après avoir beaucoup prêté cette année, certains commencent à être contraints par leur ratio RWA (actifs pondérés par le risque), ajoute Fabrice Yborra. De plus, les banques étrangères présentes au sein des syndicats se font de plus en plus pressantes pour relever les niveaux de marges des entreprises, y compris sur les RCF. » Tandis que de nombreux grands groupes cherchent en ce moment à rationaliser leur pool bancaire dans un souci de réduire leurs frais bancaires, notamment, ce paramètre pourrait peser dans la sélection des partenaires restants.