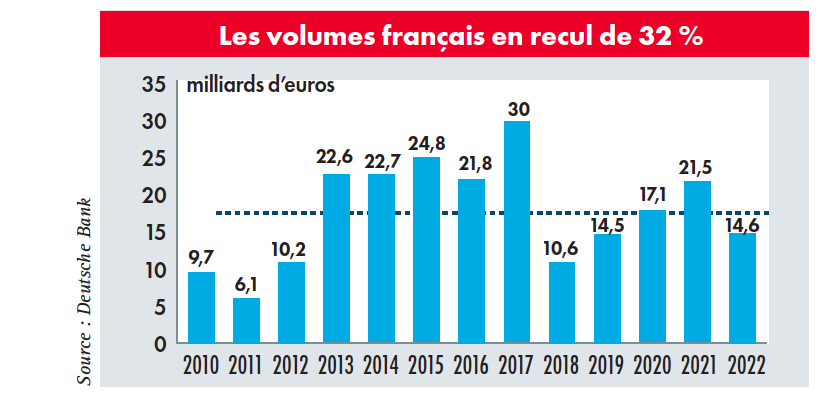

Dur retour à la réalité pour le marché actions français. Après un cru 2021 jugé excellent par les banquiers, le montant cumulé des fonds levés dans le cadre d’introductions en Bourse (IPO), d’augmentations de capital, d’émissions d’obligations convertibles et de placements de blocs d’actions (ABB) a plongé de 32 % l’an dernier, à 14,6 milliards d’euros. Ces quatre compartiments ont cependant connu des évolutions contrastées.

Introductions : l’activité sauvée par les « despackings »

En matière d’introductions, 2022 n’avait pas débuté de la meilleure des manières. « Les entreprises tech qui s’étaient introduites en Bourse en 2021 (OVH, Believe ou Aramis par exemple) ont enregistré des performances post-IPO décevantes. Cela n’avait pas incité d’autres candidats poten- tiels à engager les travaux de préparation en vue d’une cotation », rappelle Jean-Baptiste Bureau, head of ECM France et Europe du Sud chez HSBC. La dégradation des conditions de marché provoquée par l’invasion de l’Ukraine et par le tour de vis des banques centrales pour lutter contre l’inflation n’a ensuite pas aidé. Les rares actionnaires qui avaient, un temps, envisagé la mise en Bourse d’un actif y ont finalement renoncé, à l’image par exemple de Casino qui a préféré céder GreenYellow (fournisseur et producteur d’électricité français) à un fonds. « Dans ce contexte, il est intéressant de noter que les deux seules IPO de taille significative de l’année en France ont concerné deux opérations de “despacking” : Deezer et Teract », signale Julien Fabre, coresponsable de la banque d’affaires Deutsche Bank pour la France. Le despacking correspond à l’opération par laquelle un Spac acquiert ou fusionne avec une société opérationnelle. Pâtissant du manque d’intérêt des investisseurs pour de « nouvelles histoires », les cours du spécialiste du streaming musical et du réseau d’enseignes et de marques dans les domaines de la jardinerie, l’animalerie et l’alimentaire ont toutefois respectivement plongé de plus de 60 % et 30 % depuis. Au total, seuls 500 millions d’euros ont été levés dans le cadre d’IPO, contre 4 milliards un an plus tôt.

Augmentations de capital : financements d’acquisitions et recapitalisations au menu

Avec 7,5 milliards d’euros collectés par des émetteurs cotés, soit presque autant qu’en 2021, le sous-marché des augmentations de capital a quant à lui donné entière satisfaction. « Les deux opérations réalisées par EDF (3,16 milliards d’euros) et Air France-KLM (2,25 milliards d’euros) font même partie des plus importantes recensées en Europe en 2022 », insiste Jean-Baptiste Bureau. A cela s’ajoutent les levées d’ALD (1,2 milliard), de Faurecia (705 millions) ou encore de Voltalia (490 millions). « Malgré un environnement difficile, le marché ECM a répondu présent en accompagnant des entreprises désireuses soit de financer leurs acquisitions, soit de renforcer leur bilan », apprécie Julien Fabre.

Equity-linked : des conditions attractives

A l’instar des augmentations de capital, les obligations convertibles ont également soutenu l’activité. D’après Société Générale, 2,9 milliards d’euros ont ainsi été émis sous cette forme dans l’Hexagone. Après un premier semestre atone du fait notamment de la chute des valorisations des entreprises, Ubisoft (470 millions), Elis (380 millions), Air France-KLM (305 millions) et Neoen (300 millions) ont animé ce compartiment. « Avec le renchérissement des coûts d’emprunt sur les marchés de la dette, ce mode de financement est perçu comme plus attractif par les émetteurs, et notamment ceux dont le cours de Bourse a bien résisté cette année. L’économie peut représenter 400 à 600 points de base par rapport à une émission obligataire sèche », indique Jean-Baptiste Bureau. De plus, les conditions obtenues par les entreprises se sont généralement établies dans le milieu ou le haut de la fourchette initialement fixée. Fait assez rare, Ubisoft a même bénéficié d’une prime de conversion (différence entre le prix de l’obligation et le cours boursier en vigueur le jour de l’opération) au-dessus de la cible initiale. « Air France KLM a également réussi à émettre un hybride convertible, qui est un produit assez rare surtout quand l’émetteur est non noté », pointe Julien Fabre.

Blocs d’actions : des décotes plus élevées

Transactions récurrentes, quel que soit l’environnement de marché, les placements accélérés de blocs d’actions (ABB) ont encore été nombreux, bien qu’en retrait. En France, ils ont porté sur un montant global de 3,3 milliards d’euros d’après Société Générale, contre 6,7 milliards en 2021. Les principaux ABB impliquant au moins une contrepartie française ont concerné les ventes d’actions ADP par Royal Schiphol Group (515 millions d’euros), de titres GTT par Engie (300 millions d’euros en mars et 257 millions d’euros en septembre) et d’actions Worldline par Atos (233 millions d’euros). En raison de la volatilité exacerbée tout au long de l’année, la décote concédée par les vendeurs par rapport au cours des titres en vigueur le jour de l’opération a sensiblement augmenté. « Elles ont atteint 8 % en moyenne en Europe en fin d’année, contre une moyenne historique de 5 % environ », informe Jean-Baptiste Bureau. Dans le cas de la cession du bloc ADP, début décembre, elle s’est élevée à 10 %.

Des perspectives prudentes pour 2023

Pour 2023, les banquiers se veulent optimistes… mais prudents. « Nous risquons de rester dans un marché à fenêtres, prévient Julien Fabre. Pour autant, les compartiments ABB et equity-linked devraient demeurer dynamiques. » Si quelques opérations de scission (spin-off) ou de carve-out (« détourage ») pourraient venir animer le segment des IPO, à l’image de Renault avec la possible cotation de son activité électrique, les projets de cette nature se révèlent cependant, à ce jour, peu nombreux.