Le 1er septembre 2026 marquera le véritable coup d’envoi de la réforme sur la facturation électronique en France. A quelques semaines de cette échéance, les entreprises affichent un niveau de préparation en hausse, mais des indicateurs révèlent encore un décalage entre la confiance affichée par les dirigeants et la réalité opérationnelle.

Après plusieurs reports, le calendrier de la réforme est désormais stabilisé. A compter du 1er septembre prochain, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques. A cette même date, les grandes entreprises et les ETI devront également émettre leurs factures dans un format électronique conforme. Les PME, TPE et micro-entreprises disposeront pour leur part d’une année supplémentaire pour l’émission de leurs factures, jusqu’au 1er septembre 2027.

L’obligation de facturation électronique (e-invoicing) s’accompagne d’un autre impératif : la transmission des données de transactions relatives à l’ensemble des autres opérations impactant la TVA à l’administration fiscale, l’e-reporting. Contrairement à la facturation électronique (e-invoicing) qui concerne les échanges entre entreprises (B2B domestique), l’e-reporting vise à transmettre les données de transactions B2C et des transactions internationales. Toutes les entreprises assujetties à la TVA qui sont établies en France sont concernées par l’e-reporting des données de transaction, lorsqu’elles réalisent des opérations avec des clients particuliers (opérations B2C) ou avec des opérateurs étrangers (entreprises ou particuliers). L’objectif de cette obligation est double : préremplir les déclarations de TVA et mieux lutter contre la fraude.

L’e-reporting porte par ailleurs sur les données de paiement de toutes les opérations dont la TVA est exigible à l’encaissement, par exemple les prestations de service ou les acomptes. Pour ces opérations, l’entreprise doit transmettre les données d’encaissement à l’administration fiscale, en vue de déterminer la TVA collectée exigible à déclarer à l’administration. Cette partie de la réforme s’applique à tous les clients : qu’ils soient en France ou à l’étranger, professionnels ou particuliers. Par exemple, une entreprise qui fournit des services à des particuliers et qui n’a pas choisi l’option de TVA sur les débits devra transmettre les informations sur les transactions réalisées ainsi que sur leur paiement.

Selon le ministère de l’Economie, plus de 10 millions d’acteurs économiques sont ainsi concernés par cette réforme qui devrait à terme représenter entre deux et trois milliards de factures électroniques échangées chaque année.

«Les entreprises ont pris conscience de la réforme mais doivent désormais passer à l’action sur ce sujet.»

Des entreprises confiantes mais pas toujours prêtes

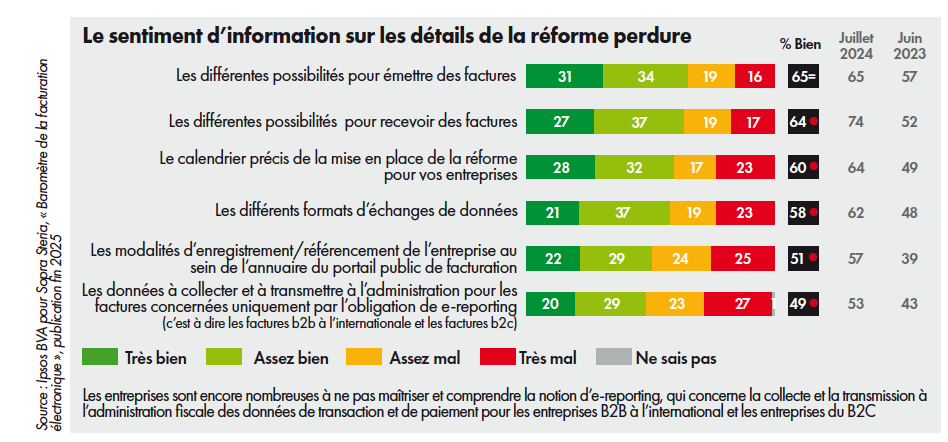

Bien que différentes études publiées depuis le début de cette année montrent une montée en puissance de la préparation de ces entreprises à leur passage à la facturation électronique, une certaine confusion demeure quant à leur niveau réel de conformité.

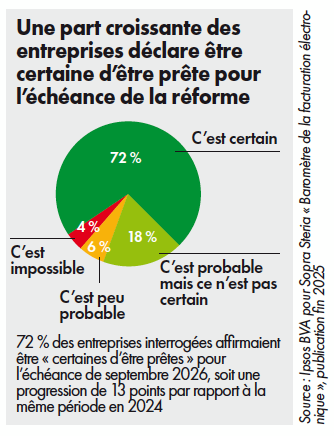

Selon le baromètre national Ipsos BVA/Kolecto/Sopra Steria Next publié fin 2025, le niveau de préparation des entreprises a progressé par rapport aux années précédentes. 72 % des entreprises interrogées dans le cadre de cette enquête affirmaient alors être « certaines d’être prêtes » pour l’échéance de septembre 2026, soit une progression de 13 points par rapport à la même période en 2024. Dans la 7e vague de son baromètre OpinionWay réalisé avec ECMA et publié en avril 2026, le Conseil national de l’ordre des experts-comptables confirme également une dynamique d’engagement des entreprises sur cette réforme. Selon cette étude, 62 % des entreprises déclarent aujourd’hui avoir défini ou être en cours de mise en place d’un plan d’action. Un chiffre en progression certes, mais qui signifie en creux que 38 % des entreprises ne sont toujours pas prêtes à l’approche de l’échéance. Du côté des très petites structures, l’enquête Tiime réalisée par OpinionWay en mars 2026 révèle de son côté que 5 entrepreneurs sur 10 ne seront vraisemblablement pas prêts au 1er septembre 2026. Plus préoccupant encore, les experts-comptables portent un regard plus critique sur la situation : seuls 45 % estiment leurs clients réellement engagés, révélant un décalage de perception qui constitue un signal d’alerte. Ce retard concerne principalement les entreprises individuelles dont 76 % n’emploient aucun salarié et qui en très grande majorité ne font pas appel à l’accompagnement d’un cabinet d’expertise comptable. Pourtant, 86 % des dirigeants de TPE connaissent le sujet. « La réforme de la facture électronique entre désormais dans une phase décisive, déclare ainsi Damien Charrier, président du Conseil national de l’ordre des experts-comptables. Les chiffres sont clairs : la prise de conscience est là, mais le passage à l’action doit s’accélérer. Il est impératif que les entreprises n’attendent pas le dernier moment pour engager cette transition majeure. »

Des retards dans la mise en œuvre opérationnelle

En effet, si la prise de conscience progresse, avec la totalité des entreprises françaises indiquant connaître la réforme, le passage à l’action reste donc encore insuffisant. Une majorité significative d’entreprises (61 %) demeure ainsi confrontée à des zones d’incertitude concernant les modalités pratiques de mise en œuvre (OpinionWay).

A ce stade, seules 35 % des entreprises ont ainsi choisi leur plateforme agréée, pourtant au cœur du dispositif, et 40 % ne connaissent aucune plateforme. D’autre part, selon le baromètre e-facturation 2026 compilant les données de la DGFiP et de France Num, seulement 500 000 entreprises étaient inscrites dans l’annuaire national à la fin du premier trimestre 2026, soit 11 % des entreprises concernées, alors même que cette étape est indispensable pour assurer la bonne réception des factures électroniques. Plus frappant encore, seules 120 000 entreprises disposaient effectivement d’une adresse de réception active leur permettant d’échanger des factures électroniques, soit moins de 3 % de celles qui sont concernées par cette réforme. « La préparation à la réforme s’intensifie, mais reste donc très contrastée, explique Benjamin Royoux, directeur d’ECMA, éditeur de jefacture.com. Les entreprises les plus avancées sont déjà entrées dans une phase opérationnelle, avec le déploiement de leur PA, tandis que les plus petites peinent encore à franchir le cap. Par manque de temps, d’information ou d’accompagnement – et parfois parce qu’elles pensent, à tort, ne pas être concernées. L’enjeu des prochains mois est clair : sensibiliser, expliquer et accompagner ces entreprises dans leurs premières démarches pour éviter un décrochage à l’approche de l’échéance. »

«Tout l’enjeu dans les prochains mois consiste à sensibiliser, expliquer et accompagner les entreprises dans leurs premières démarches pour éviter un décrochage à l’approche de l’échéance.»

Des freins persistent

Plusieurs freins continuent en effet de ralentir les projets. L’un des principaux est d’ordre organisationnel. Dans de nombreuses entreprises, la facturation électronique a en effet longtemps été perçue comme un sujet informatique ou fiscal. Or, la réforme touche simultanément les directions financières, les achats, les ventes, la comptabilité, les services IT et parfois même la relation client. Une transversalité qui participe à la complexification des projets dans les entreprises et qui explique en partie que les projets prennent parfois du retard.

D’autre part, les entreprises admettent encore avoir un manque de connaissance du dispositif et de ses implications opérationnelles. Les notions de plateforme agréée, d’e-reporting, de formats structurés Factur-X, UBL ou CII demeurent encore floues pour un grand nombre d’entre elles. A titre d’exemple, de récentes études montrent qu’un nombre significatif d’entreprises assimilent encore à tort la facture électronique à un simple PDF transmis par e-mail.

Elles sont également nombreuses à s’interroger sur le choix de leur plateforme agréée. L’abondance de l’offre en la matière (134 plateformes agréées à date) complique d’ailleurs les arbitrages des directions financières qui doivent en évaluer les coûts, la capacité d’intégration avec les systèmes de facturation, les systèmes de comptabilité ou d’autres ERP en place, leurs engagements en termes de sécurité, leurs capacités à les accompagner dans leur mise en conformité avec les mandats de facturation en Europe et plus largement à l’international, etc.

Enfin, de nombreuses entreprises découvrent parfois, lorsqu’elles se penchent sur leur mise en conformité, que le projet peut largement dépasser le périmètre de la facture sortante. La mise en conformité nécessite en effet souvent une revue complète des référentiels clients et fournisseurs, des circuits de validation, des workflows comptables et parfois des interfaces avec l’ERP de l’entreprise. En effet, les systèmes « legacy » en place, parfois anciens, ne sont pas toujours capables de générer des formats structurés ou de s’interfacer avec une plateforme agréée sans développement spécifique. Autant de complexités techniques qui nécessitent des ressources et du temps pour être gérées et dont les entreprises ne disposent pas toujours. D’ailleurs, la question du coût de la mise en conformité est récurrente. Pour une PME ne disposant pas de service informatique dédié, la mise à niveau de l’ERP peut représenter un investissement conséquent, dans un contexte économique où les marges sont souvent sous pression.

Plus que quelques semaines pour se préparer

A moins de trois mois de la première échéance, les entreprises qui n’ont pas encore engagé leur projet de mise en conformité vont néanmoins devoir lever ces freins et se mettre en ordre de marche. « L’urgence aujourd’hui pour les entreprises consiste à se mettre en conformité avec la réforme sur la facturation électronique et notamment de choisir leur plateforme agréée et s’inscrire dans l’annuaire de l’Etat pour être en capacité de recevoir les factures électroniques, précise Grégory Haastrup, expert digital chez Pitney Bowes. Les projets complémentaires autour par exemple de l’automatisation des rapprochements factures/commande, de la mise en place de workflows digitaux ou encore de la génération automatique d’écritures comptables et analytiques, s’ils n’ont pas déjà été engagés, interviendront désormais dans un second temps, après le 1er septembre. »

Pour identifier la plateforme agréée qui répondra le mieux à leurs besoins, les entreprises doivent réaliser une cartographie de leurs flux de facturation et des cas d’usage qui y sont liés, mais également de leur système d’information en place. Le choix de la plateforme agréée dépendra également de la volonté de l’entreprise de dépasser ou non le seul cadre de sa mise en conformité réglementaire. Certaines profitent en effet de cette réforme pour digitaliser l’ensemble de leur chaîne de facturation client (O2C) et/ou fournisseurs (P2P). Une fois la plateforme agréée choisie, les entreprises doivent vérifier leur inscription dans l’annuaire de l’Etat qui permettra par la suite la transmission de ses factures vers les PA de ses partenaires commerciaux.

Il est également recommandé de participer aux phases pilotes proposées par les fournisseurs de plateforme agréée afin d’identifier et corriger les éventuelles anomalies qui persistent avant l’entrée en vigueur de la réforme.

Enfin, la conduite du changement est également une étape à ne pas négliger. Les nouveaux processus peuvent en effet modifier en profondeur les habitudes des équipes comptables et administratives. Sans accompagnement adapté, le risque de rejet de factures ou de ruptures dans les flux de traitement demeure réel. « Il convient notamment de former ces équipes sur certaines spécificités de la réforme comme la notion de “statut obligatoire” de la facture qui peut être géré dans l’ERP ou par la PA », précise Grégory Haastrup.

Si les entreprises françaises ont bien la réforme de la facturation électronique en tête, il leur reste donc encore beaucoup d’efforts à fournir pour se projeter sereinement dans le monde post-1er septembre 2026. Elles ont néanmoins tout intérêt à le faire pour éviter les sanctions de la DGFiP certes, mais aussi et surtout pour tirer parti de cette réforme. La DGFiP estime en effet qu’à terme, la facturation électronique représentera un gain de 4,5 milliards d’euros par an pour les petites et moyennes entreprises. Elle est aussi un levier de simplification et de modernisation des relations entre l’administration fiscale et les entreprises.